![]()

![]()

![]()

![]()

![]()

![]()

Φοροδιαφυγή… made in Bulgaria: Στη «δαγκάνα» της ΑΑΔΕ οι πονηροί με εταιρείες και υπερπολυτελή ΙΧ

Οκτώβριος 31, 2019Καρπούς άρχισε να αποδίδει το στενό μαρκάρισμα των ελεγκτικών υπηρεσιών της ΑΑΔΕ σε όσους αξιοποιούν τα «παραθυράκια» της γειτονικής Βουλγαρίας, για να στήνουν επιχειρήσεις- βιτρίνα, με στόχο είτε να φορολογούνται με το… συμβολικό συντελεστή 10% για εισοδήματα που δημιουργούνται στην Ελλάδα είτε να κυκλοφορούν υπερπολυτελή Ι.Χ. χωρίς τα… ενοχλητικά Τέλη Κυκλοφορίας της Ελλάδας.

Αυτή τη φορά, η… «καμπάνα» των 30.000 ευρώ ακούστηκε μέχρι τη Σόφια, όπου ένας… πονηρός Θεσσαλονικιός και η σύζυγος του είχαν στήσει επιχείρηση, προκειμένου να αποφύγουν τη φορολόγηση για τα δύο ακριβά τους αυτοκίνητα. Όλα ξεκίνησαν μετά από έλεγχο της Ελεγκτικής Υπηρεσίας Τελωνείων Θεσσαλονίκης, που εντόπισε τα Ι.Χ. να βολτάρουν στη Θεσσαλονίκη με βουλγαρικές πινακίδες. Πέρα από τις τελωνειακές παραβάσεις, ο φάκελος εστάλη στην εφορία για περαιτέρω έλεγχο και κάπως έτσι, μόνο για τις χρήσεις 2013- 2014, προέκυψαν πρόσθετοι φόροι 30.000 ευρώ, καθώς τα «αλλοδαπά» Ι.Χ. αποδείχθηκαν βέρα Ελληνικά.

Ο επιχειρηματίας προσέφυγε στη ΔΕΔ, υποστηρίζοντας ότι δεν έπρεπε να φορολογηθεί με τα παραπάνω τεκμήρια και επικαλέστηκε το αδιάθετο μέρος ενός δανείου που είχε λάβει για άλλο σκοπό. Ο ισχυρισμός απορρίφθηκε, η «καμπάνα» έπεσε, αλλά αυτό που έχει ακόμα μεγαλύτερο ενδιαφέρον είναι το αποτέλεσμα των ερευνών, που έκαναν οι ελεγκτικές υπηρεσίες, δείγμα του ότι πλέον δεν μιλάμε για «ξεσκόνισμα» υποθέσεων, αλλά για «ακτινογραφία».

Στοιχείο πρώτο: Από τον έλεγχο των αριθμών πλαισίων των αυτοκινήτων, μέσω του πληροφοριακού Συστήματος Οχημάτων του συστήματος ICISNET, διαπιστώθηκε ότι το επιβατικό αυτοκίνητο μάρκας PORCHE, είχε ελληνικές πινακίδες κυκλοφορίας μέχρι τις 16/03/2012, οπότε και διαγράφηκε από το σύστημα με την ένδειξη «εξωτερικό». Παράλληλα, κατόπιν επικοινωνίας που είχαν οι υπάλληλοι της ΕΛ.ΥΤ. Θεσσαλονίκης, με τελωνειακό υπάλληλο του Τελωνείου Σόφιας, προέκυψε ότι το έτερο επιβατικό αυτοκίνητο μάρκας TOUAREG ανήκε στην επίμαχη επιχείρηση στη Βουλγαρία. Από τις διασταυρώσεις, οι υπηρεσίες κατέληξαν στο ότι ο περί ου ο λόγος, διατηρεί στη Βουλγαρία ΕΠΕ, στην ιδιοκτησία της οποίας βρίσκονται και τα Ε.Ι.Χ., τύπου μάρκας VW TOUAREG 2461 κυβ. εκατ. και PORCHE CARRERA 911 3824 κυβ. εκ., με βουλγαρικές πινακίδες κυκλοφορίας.

Στοιχείο δεύτερο: Από την ανταλλαγή στοιχείων διαπιστώθηκε ότι για τη λειτουργία της βουλγαρικής επιχείρησης δεν απαιτείται η φυσική παρουσία του προσφεύγοντος, αλλά και σε κάθε περίπτωση δεν προέκυψε η παρουσία και εργασία του προσφεύγοντος στη Βουλγαρία για τουλάχιστον εκατόν ογδόντα πέντε ημέρες, συνεχώς ή όχι κατά το τελευταίο δωδεκάμηνο πριν τον έλεγχο της ΕΛ.Υ.Τ. Σημειωτέον, ότι ο επιχειρηματίας προσκόμισε στον έλεγχο ανυπόγραφα συμβόλαιο ενοικίασης ακινήτων, τόσο της οικίας, όσο και της επαγγελματικής έδρας της επιχείρησης, των οποίων όμως δεν επιβεβαιώνεται η ισχύς τους και διατηρούνται επιφυλάξεις για τη γνησιότητά τους.

Στοιχείο τρίτο: Από τις υποβληθείσες δηλώσεις φορολογίας εισοδήματος και τα συνοδευτικά έντυπα αυτών (Ε2 και Ε3), προκύπτει ότι κατοικεί με την οικογένειά του (σύζυγό και δύο παιδιά που φοιτούν σε σχολείο) στη Θεσσαλονίκη, όπου διατηρεί την ατομική του επιχείρηση. Παράλληλα δεν δηλώνει εισοδήματα αλλοδαπής προέλευσης, ενώ στους κωδικούς 319 και 385 του πίνακα 2 της δήλωσης φορολογίας εισοδήματος δεν δηλώνει κάτοικος εξωτερικού.

Η βάση δεδομένων Ciela

Όλα τα παραπάνω ευρήματα οδήγησαν με ασφάλεια τις ελεγκτικές υπηρεσίες στο συμπέρασμα ότι η επιχείρηση στη Βουλγαρία ήταν βιτρίνα κι αυτό ακριβώς το προφίλ έχουν χιλιάδες άλλες υποθέσεις που βρίσκονται στα σκαριά. Η ΑΑΔΕ αυτή τη στιγμή επεξεργάζεται το… θησαυρό πληροφοριών, έχοντας αποκτήσει πρόσβαση στην τεράστια βάση δεδομένων Ciela, με όλες τις επιχειρήσεις που δραστηριοποιούνται στη Βουλγαρία, όλα τα διαθέσιμα στοιχεία γι’ αυτές και ήδη είναι σε εξέλιξη εκτεταμένες διασταυρώσεις με στόχο κατ’ αρχάς να εντοπιστούν όσοι βρίσκονται πραγματικά πίσω από τα νομικά πρόσωπα ελληνικού ενδιαφέροντος κι εν συνεχεία να διαπιστωθεί σε πόσες περιπτώσεις τεκμηριώνεται φοροδιαφυγή με τον έναν ή τον άλλο τρόπο.

Στο μικροσκόπιο των Ελληνικών Ελεγκτικών Αρχών μπαίνουν κατά κύριο λόγο επιχειρήσεις, που ενώ έχουν την κύρια δραστηριότητα τους στην ελληνική επικράτεια, φέρονται να έχουν την έδρα τους στη Βουλγαρία. Ωστόσο, αν και χαρακτηρίζονται μεμονωμένες, δεν λείπουν οι περιπτώσεις ελευθέρων επαγγελματιών π.χ. γιατρών αλλά και καλλιτεχνών, οι οποίοι εμφανίζονται να πληρώνονται μέσω βουλγαρικής εταιρίας, γλιτώνοντας έτσι χιλιάδες ευρώ φόρου.

Η συμφωνία που έκανε η ΑΑΔΕ με τη βουλγαρική βάση δεδομένων Ciela, παρέχει στις ελεγκτικές υπηρεσίες της Α.Α.Δ.Ε. πρόσβαση σε νομικά και εμπορικού ενδιαφέροντος δεδομένα που προέρχονται από κρατικά μητρώα της Βουλγαρίας (εμπορικό μητρώο, μητρώο BULSTAT, μητρώα φορολογικής διοίκησης), από την Εφημερίδα της Κυβερνήσεως της Βουλγαρίας, καθώς και πληροφορίες που παρέχονται από ομάδες έρευνας της Ciela. Η βάση παρείχε, επίσης, μία πλήρη λίστα των επιχειρήσεων που δραστηριοποιούνται στη Βουλγαρία καθώς και σημαντικές πληροφορίες αναφορικά με αυτές (επωνυμία, τύπος εταιρείας, μοναδικός αριθμός ΑΦΜ-ΦΠΑ, ισχύουσα έδρα, διαχειριστής, ημ/νια έναρξης, κ.λ.π.).

Τέλος στην οικονομική «αιμορραγία» από «μαύρες» συναλλαγές, θέλει να βάλει το υπουργείο Οικονομικών με όπλο την χρήση ηλεκτρονικών καρτών.

Τα χρήματα που κάνουν φτερά υπολογίζονται σε 6-7 δισεκ. ευρώ ετησίως καθώς «εξαφανίζεται» ο ΦΠΑ εξαιτίας των «μαύρων συναλλαγών». Πέρα από την ένταση των επιτόπιων ελέγχων, το βασικό «όπλο» στη μάχη κατά της μικρομεσαίας φοροδιαφυγής θα είναι η αλματώδης αύξηση των ηλεκτρονικών πληρωμών με κάρτα, ακόμα και στις καθημερινές, μικρής αξίας, συναλλαγές.

Τα στοιχεία των τραπεζών και της Τράπεζας της Ελλάδας δείχνουν ενίσχυση αυτής της τάσης, ειδικά μετά την επιβολή των capital controls, ωστόσο ο καταλύτης θα είναι η υποχρεωτική πραγματοποίηση ηλεκτρονικών πληρωμών στο 30% των εισοδημάτων, έτσι ώστε να μην επιβάλλεται “ποινή” 22%.

Επιχειρηματολογώντας υπέρ του μέτρου, ο υφυπουργός Οικονομικών Θ. Σκυλακάκης υποστήριξε ότι δεν τίθεται θέμα “τιμωρίας” των φορολογούμενων, καθώς από την επεξεργασία των φορολογικών δηλώσεων φαίνεται ότι στους επίμαχους κωδικούς 049-050 δηλώνονται ηλεκτρονικές πληρωμές πολύ υψηλότερες του απαιτούμενου ποσού. «Ο μέσος όρος των ηλεκτρονικών συναλλαγών που έχουν δηλώσει οι πολίτες με εισόδημα μέχρι 10.000 ευρώ σήμερα είναι 44% και τους ζητάμε το 30%, που σημαίνει ότι δεν πρόκειται να υπάρξει κάποια υπερβολική πίεση ειδικά για αυτά τα εισοδήματα. Στα δε εισοδήματα από 10.000 μέχρι 30.000 ευρώ ο μέσος όρος των ηλεκτρονικών συναλλαγών που δηλώνουν σήμερα ή που καταγράφονται από τις τράπεζες είναι 36%. Συνεπώς, δεν πρόκειται να δημιουργηθεί κάποιο μεγάλο πρόβλημα», ανέφερε ο Θ. Σκυλακάκης, με τις πληροφορίες να αναφέρουν ότι το μέτρο των ηλεκτρονικών δαπανών θα αποσυνδεθεί από το “χτίσιμο” του αφορολογήτου και θα αφορά όλους τους φορολογούμενους, δηλαδή και τους ελεύθερους επαγγελματίες.

«Σημειώστε ότι η προσπάθεια αυτή της καταπολέμησης της φοροδιαφυγής μέσω της αύξησης των ηλεκτρονικών συναλλαγών (επειδή πολλές ταμειακές μηχανές χακάρονται), στηρίζεται και στο γεγονός ότι αντί να παίρνεις μία απόδειξη και να νομίζεις ότι υπάρχει ο ΦΠΑ εκεί, να γίνεται αυτή η διαδικασία με POS, το οποίο δεν χακάρεται και πράγματι έτσι, μαζεύεται ο φόρος», σημείωσε ο υφυπουργός Οικονομικών, μεταφέροντας έτσι την αισιοδοξία του υπουργείου Οικονομικών, που προσδοκά περί τα 550 εκατ. Ευρώ από αυτό το μέτρο. Λογιστές και φοροτεχνικοί τονίζουν, πάντως, ότι η επέκταση του μέτρου των ηλεκτρονικών συναλλαγών και στους ελεύθερους επαγγελματίες έχει υψηλό δείκτη δυσκολίας, καθώς θα πρέπει να ξεκαθαριστούν ζητήματα που έχουν να κάνουν με τους επαγγελματικούς λογαριασμούς και όχι μόνο.

Τριπλασιάστηκε η αξία συναλλαγών με κάρτα

Σύμφωνα με πρόσφατη έρευνα του ΙΟΒΕ υπολογίζεται ότι η ετήσια αξία συναλλαγών με κάρτα ανά κάτοικο σχεδόν τριπλασιάστηκε από 821 ευρώ το 2015 σε 2.294 ευρώ το 2017, αλλά εξακολουθεί να βρίσκεται μόνο στο 40% του μέσου όρου της ΕΕ-28! Η υψηλότερη ετήσια αξία ανά κάτοικο καταγράφεται το 2016 στο Ηνωμένο Βασίλειο (16,7 χιλ. ευρώ), στο Λουξεμβούργο (14,7 χιλ. ευρώ) και στη Δανία (12,3 χιλ. ευρώ).

Ο ετήσιος κατά κεφαλήν αριθμός συναλλαγών με κάρτα αυξήθηκε από 13 σε 53 στην Ελλάδα, ωστόσο παραμένει η πέμπτη χώρα στην ΕΕ-28 με τον χαμηλότερο αριθμό. Με βάση τον συγκεκριμένο δείκτη, προηγούνται στην κατάταξη οι Σκανδιναβικές χώρες και συγκεκριμένα η Δανία (330 συναλλαγές ανά κάτοικο), η Σουηδία (320) και η Φινλανδία (280). Ο μέσος όρος του ετήσιου αριθμού συναλλαγών ανά κάτοικο της ΕΕ-28 το 2016 (117) ήταν σε υπερδιπλάσια επίπεδα ακόμα και σε σύγκριση με την τιμή του δείκτη στην Ελλάδα για το 2017.

Το επίπεδο χρήσης καρτών στην Ελλάδα εμφανίζεται ότι υπολείπεται ακόμα περισσότερο του ευρωπαϊκού μέσου όρου, όταν γίνει διόρθωση ως προς την συνολική ιδιωτική κατανάλωση κάθε χώρας, αντί για το ΑΕΠ. Έτσι, μπορεί το μερίδιο της αξίας συναλλαγών με κάρτες ως ποσοστό της ιδιωτικής κατανάλωσης στην Ελλάδα να αυξήθηκε εντυπωσιακά, από 7% το 2015 σε 20,1% το 2017, ωστόσο αυτή η επίδοση παραμένει 6,1 ποσοστιαίες μονάδες χαμηλότερη του μέσου όρου της Ευρωζώνης και 14,8 π.μ. χαμηλότερη του μέσου όρου της ΕΕ-28!

Πηγή: iefimerida.gr - https://www.iefimerida.gr/oikonomia/ypoik-htypaei-ti-forodiafygi-shedio-me-kartes

Νέα «λαβράκια» από την ΑΑΔΕ: Συνταξιούχος απέκρυψε εισοδήματα άνω των 2 εκατ. ευρώ

Σεπτέμβριος 07, 2019Νέα «λαβράκια» εντόπισαν οι έλεγχοι της ΑΑΔΕ σε φυσικά πρόσωπα και επιχειρήσεις με μερικές από αυτές τις παραβάσεις να ξεχωρίζουν.

Μια από αυτές τις περιπτώσεις είναι συνταξιούχου στην περιοχή της Μαγνησίας που κατά τις χρήσεις 2012 – 2014 απέκρυψε εισοδήματα συνολικής αξίας άνω των 2.190.000 ευρώ. Μια εταιρεία χονδρικού εμπορίου υλικών καθαριότητας στη Θεσσαλία, η οποία απέκρυψε φορολογητέα ύλη άνω των 2.000.000 ευρώ τη διετία 2017-2018 και διαχειριστή επιχείρησης εκπαίδευσης στην ευρύτερη περιοχή της Αθήνας που απέκρυψε εισοδήματα 1.700.000 ευρώ.

Επιχείρηση παροχής υπηρεσιών πλυντηρίων στην Αττική απέκρυψε εισοδήματα 1.100.000 ευρώ την περίοδο 2015-2017. Στην τσιμπίδα της εφορίας πιάστηκαν και γιατροί, λογιστές, γραφεία τελετών και διάφορες εταιρείες.

Η ανακοίνωση της ΑΑΔΕ

«Σημαντικά ευρήματα προέκυψαν ύστερα από τους ελέγχους της Ανεξάρτητης Αρχής Δημοσίων Εσόδων σε φυσικά πρόσωπα και επιχειρήσεις. Ενδεικτικά αναφέρουμε τα εξής:

– Κατασκευαστική εταιρεία στην ευρύτερη περιοχή της Βοιωτίας εξέδωσε ανακριβώς φορολογικό στοιχείο αποκρύπτοντας φορολογητέα ύλη καθαρής αξίας 153.200€.

– Ατομική επιχείρηση κατασκευής τύπων χύτευσης σκυροδέματος στον νομό Μαγνησίας δεν υπέβαλε δηλώσεις φορολογίας εισοδήματος αποκρύπτοντας κατά τις χρήσεις 2010 έως 2017 εισοδήματα ύψους 600.000€. Η ίδια επιχείρηση δεν υπέβαλε δηλώσεις Φ.Π.Α. μη αποδίδοντας φόρο ύψους 140.000€.

– Μηχανολόγος Μηχανικός στα Δωδεκάνησα κατά τις χρήσεις 2015 έως 2017 απέκρυψε εισοδήματα ύψους 100.000€.

– Δερματολόγος στον νομό Καρδίτσας κατά τις χρήσεις 2015-2018 δεν εξέδωσε 7.927 φορολογικά στοιχεία αξίας άνω των 350.000€.

– Πλαστικός χειρουργός στη Θεσσαλία κατά τις χρήσεις 2017-2018 δεν εξέδωσε 894 φορολογικά στοιχεία αξίας άνω των 151.000€.

– Δερματολόγος στον νομό Καρδίτσας κατά τις χρήσεις 2015-2018 δεν εξέδωσε 7.927 φορολογικά στοιχεία αξίας άνω των 350.000€.

– Πλαστικός χειρουργός στη Θεσσαλία κατά τις χρήσεις 2017-2018 δεν εξέδωσε 894 φορολογικά στοιχεία αξίας άνω των 151.000€.

– Σε εταιρεία χονδρικού εμπορίου τροφίμων στη Θεσσαλονίκη διαπιστώθηκε κατά τις χρήσεις 2017-2018 μη υποβολή δηλώσεων Φ.Π.Α. και δηλώσεων φόρου εισοδήματος μη αποδίδοντας φόρους συνολικού ύψους άνω των 480.000€.

– Εταιρεία χονδρικού εμπορίου υλικών καθαρισμού στην ευρύτερη περιοχή της Θεσσαλίας υπέβαλε ανακριβείς δηλώσεις Φ.Π.Α. και εισοδήματος για τις χρήσεις 2017-2018 αποκρύπτοντας φορολογητέα ύλη ύψους άνω των 2.000.000€.

– Εταιρεία εμπορίου ζώντων ζώων στη Θεσσαλία για τις χρήσεις 2016 έως 2018 δεν εξέδωσε φορολογικά στοιχεία ύψους άνω του 1.100.000€.

– Εταιρεία χονδρικού εμπορίου ενδυμάτων στη Θεσσαλονίκη κατά τις χρήσεις 2015 έως 2018 δεν εξέδωσε 54 φορολογικά στοιχεία ύψους άνω των 105.000€.

– Αποδείχτηκε ως τεχνητή διευθέτηση η σύσταση εταιρείας εμπορίας φρούτων σε χώρα με προνομιακό φορολογικό καθεστώς, χωρίς πραγματική οικονομική και εμπορική δραστηριότητα, με σκοπό την αποφυγή φορολόγησης στην Ελλάδα εισοδημάτων των χρήσεων 2017 και 2018 άνω των 278.000€.

– Εταιρεία λιανικού εμπορίου ενδυμάτων σε νησί του Ιονίου κατά τις χρήσεις 2013-2018 δεν εξέδωσε φορολογικά στοιχεία αξίας 150.000€.

– Επιχείρηση εμπορίας ζώντων ζώων στη Θεσσαλία κατά τη χρήση 2018 δεν εξέδωσε φορολογικά στοιχεία αξίας άνω του 1.000.000€.

– Σε πρατήριο υγρών καυσίμων στην ευρύτερη περιοχή της Θεσσαλίας διαπιστώθηκε η μη έκδοση αποδείξεων λιανικής πώλησης αξίας άνω των 170.000€.

– Σε πρατήριο υγρών καυσίμων στην ευρύτερη περιοχή της Θεσσαλίας διαπιστώθηκε κατά τις χρήσεις 2015 έως 2017 η ανακριβής υποβολή δηλώσεων Φ.Π.Α. και φορολογίας εισοδήματος αποκρύπτοντας φορολογητέα ύλη άνω των 125.000€.

– Φυσικό πρόσωπο στη Κρήτη προσαύξησε την περιουσία του με εισοδήματα από άγνωστη πηγή με ποσό άνω του 1.125.000€.

– Φυσικό πρόσωπο στην ευρύτερη περιοχή της Αττικής απέκρυψε εισοδήματα από ανακριβή υποβολή δήλωσης εισοδήματος για αγορά ακινήτου ύψους 153.000€.

– Διαχειριστής επιχείρησης εκπαίδευσης στην ευρύτερη περιοχή της Αθήνας απέκρυψε εισοδήματα από ανακριβή υποβολή δήλωσης εισοδήματος συνολικού ύψους άνω του 1.700.000€.

– Συνταξιούχος στην ευρύτερη περιοχή της Μαγνησίας κατά τις χρήσεις 2012-2014 απέκρυψε εισοδήματα συνολικής αξίας άνω των 2.190.000€.

– Εταιρεία παροχής υπηρεσιών πλυντηρίων στην Αττική απέκρυψε εισοδήματα λόγω ανακριβούς υποβολής δήλωσης φορολογίας εισοδήματος κατά τις χρήσεις 2015 έως 2017 ύψους 1.100.000€.

– Καφέ – Μπαρ στην Αθήνα κατά τη χρήση 2017 δεν εξέδωσε φορολογικά στοιχεία ύψους περί των 55.000€ σε απροσδιόριστο πλήθος συναλλαγών.

– Ανώνυμη εταιρεία γεωργικών μηχανημάτων στο νομό Φθιώτιδας κατά τη χρήση 2018 δεν εξέδωσε 3 φορολογικά στοιχεία ύψους άνω των 155.000€ ενώ εξέδωσε 268 ανακριβή φορολογικά στοιχεία ύψους 35.000€.

– Ατομική επιχείρηση παροχής λογιστικών υπηρεσιών στην Αθήνα κατά τις χρήσεις 2013-2017 δεν εξέδωσε 696 φορολογικά στοιχεία αξίας περί τις 700.000€.

– Ατομική επιχείρηση παροχής λογιστικών υπηρεσιών στην Αθήνα κατά τις χρήσεις 2013-2017 δεν εξέδωσε 109 φορολογικά στοιχεία αξίας περί τις 200.000€.

– Γραφείο τελετών στην ευρύτερη περιοχή της Θεσσαλίας κατά τις χρήσεις 2014 έως 2018 δεν εξέδωσε 1.321 φορολογικά στοιχεία αποκρυβείσας αξίας περί των 520.000€ και διαφυγόντων εσόδων άνω των 370.000€.

– Γραφείο τελετών στην ευρύτερη περιοχή της Θεσσαλίας κατά τις χρήσεις 2015 έως 2018 δεν εξέδωσε 551 φορολογικά στοιχεία αξίας 165.000€.

– Γραφείο τελετών στην ευρύτερη περιοχή της Ανατολικής Μακεδονίας κατά τις χρήσεις 2015 έως 2018 δεν εξέδωσε 962 φορολογικά στοιχεία αξίας 245.000€.

– Γραφείο τελετών στην ευρύτερη περιοχή της Ημαθίας κατά τις χρήσεις 2016 έως 2018 δεν εξέδωσε 388 φορολογικά στοιχεία αξίας 133.000€.

– Σε εστιατόριο στην ευρύτερη περιοχή των Ιωαννίνων κατά τις χρήσεις 20152018 διαπιστώθηκε ανακριβής υποβολή δηλώσεων εισοδήματος και Φ.Π.Α. αποκρύπτοντας φορολογητέα ύλη ύψους 315.000€.

– Εστιατόριο στην Καβάλα κατά τη χρήση 2018 δεν εξέδωσε 5.123 φορολογικά στοιχεία αξίας άνω των 100.000€».

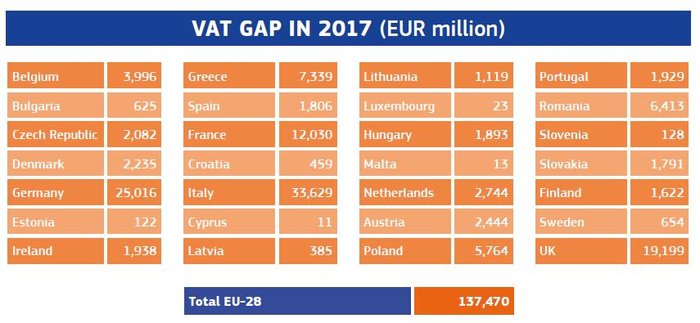

"Μάστιγα" η φοροδιαφυγή μέσω ΦΠΑ: Αγγίζει τα 7,34 δισ

Σεπτέμβριος 06, 2019Αν η Ελλάδα μπορούσε να εισπράξει το σύνολο του ΦΠΑ που αντιστοιχεί σε όλες τις συναλλαγές που πραγματοποιούνται σε ετήσια βάση –νόμιμες και παράνομες- τότε τα κρατικά έσοδα θα ήταν κατά 7,34 δις ευρώ μεγαλύτερα.

Εν μια νυκτί, θα μπορούσε να καταργηθεί ο ΕΝΦΙΑ, η εισφορά αλληλεγγύης και το τέλος επιτηδεύματος αλλά να μειωθεί ακόμη και κατά 50% το σύνολο του φόρου που επιβάλλεται σε όλα τα φυσικά πρόσωπα.

Αυτό αποκαλύπτει η έρευνα της Ευρωπαϊκής Επιτροπής για το «κενό στον ΦΠΑ» η οποία δόθηκε την Πέμπτη στη δημοσιότητα και αφορά το 2017. Τα στοιχεία αποκαλύπτουν ότι το κενό αυξήθηκε συγκριτικά με το 2016 με την Ελλάδα να εμφανίζει πλέον την 2η χειρότερη επίδοση σε ολόκληρη την Ευρώπη, πίσω μόνο από την Ρουμανία.

Δείτε τους σχετικούς πίνακες:

Φωτογραφία: Wilfried Pohnke/Pixabay

Φοροδιαφυγή στην Ελλάδα: 11 εκατ. ευρώ από 770 τουριστικές επιχειρήσεις τον Ιούνιο

Σεπτέμβριος 02, 2019Κατάλυμα στη Σαντορίνη με 40 δωμάτια δήλωσε μηδενικά έσοδα από διανυκτέρευση για τον μήνα Ιούνιο. Σε άλλη περίπτωση, στην Κορινθία, κατάλυμα με 80 δωμάτια υπέβαλε δήλωση με έσοδα ύψους 5.000 ευρώ ενώ στην Κέρκυρα επιχείρηση 80 δωματίων δήλωσε 1.000 ευρώ.

Οι ιστορίες φοροδιαφυγής στο χώρο της ενοικίασης δωματίων δεν έχουν τέλος. Στην Πάτμο κατάλυμα 25 δωματίων δήλωσε έσοδα 500 ευρώ, στην Κεφαλονιά επιχείρηση 40 δωματίων δήλωσε 9.000 ευρώ, ενώ για 25 δωμάτια στην Μεσσηνία δηλώθηκαν 4.500 ευρώ.

Αυτές είναι μερικές από τις υποθέσεις φοροδιαφυγής που εντοπίστηκαν από την ΑΑΔΕ κατά τη διάρκεια διασταυρώσεων που έκανε με βάση τις δηλώσεις ΦΠΑ που υπέβαλαν για τον μήνα Ιούνιο. Οι επιχειρήσεις αυτές ελέγχονται ήδη από τις αρμόδιες υπηρεσίες.

Οι διασταυρώσεις έγιναν για 770 τουριστικά καταλύματα και προέκυψε αύξηση των δηλωθέντων εσόδων από διανυκτέρευση και μεγαλύτερη συμμόρφωση φέτος συγκριτικά με αντίστοιχο δείγμα επιχειρήσεων που είχε ελεγχθεί κατά το 2018.

Σύμφωνα με τα στοιχεία της ΑΑΔΕ η απόκλιση μεταξύ εκτιμώμενου και δηλωθέντος τζίρου για τις επιχειρήσεις αυτές περιορίστηκε κατά τον φετινό έλεγχο στα 11,3 εκατομμύρια ευρώ έναντι 21,3 εκατομμύρια ευρώ πέρυσι. Τα συνολικά δηλωθέντα ακαθάριστα έσοδα των 770 καταλυμάτων τον Ιούνιο του 2019 ήταν αυξημένα κατά 10,9 εκατ. ευρώ συγκριτικά με τον Ιούνιο του 2018 ή κατά 14,59%.

Στις επιχειρήσεις αυτές οι ΑΑΔΕ διεξάγει ελέγχους με βάση τον βαθμό επικινδυνότητας για φοροδιαφυγή στις οποίες τις κατέταξε από τα ευρήματα των διασταυρώσεων που έκανε μεταξύ εκτιμώμενου και δηλωθέντος τζίρου για τον μήνα Ιούνιο.

Από τις υποθέσεις αυτές οι 43 κατηγοριοποιήθηκαν από την ΑΑΔΕ ως πολύ υψηλού κινδύνου. Από αυτές οι 2 δεν υπέβαλαν δήλωση, οι 40 υπέβαλαν μηδενική δήλωση, ενώ σε μία υπόθεση η απόκλιση μεταξύ εκτιμώμενων και δηλωθέντων εσόδων υπερβαίνει το ποσό των 100.000 ευρώ. Άλλες 123 επιχειρήσεις κατατάχθηκαν στην κατηγορία υψηλού κινδύνου. Με βάση τις διασταυρώσεις οι 94 από αυτές παρουσίασαν απόκλιση εκτιμώμενων και δηλωθέντων εσόδων για ποσό από 10.000 ευρώ έως 100.000 ευρώ ενώ στις υπόλοιπες 29 η απόκλιση υπερβαίνει τα 100.000 ευρώ.

Στην κατηγορία μεσαίου κινδύνου κατατάχθηκαν 232 επιχειρήσεις για τις οποίες προέκυψε απόκλιση από 10.000 έως 100.000 ευρώ. Στην κατηγορία χαμηλού κινδύνου κατατάχθηκαν 343 επιχειρήσεις οι οποίες εμφάνισαν απόκλιση χαμηλότερη των 10.000 ευρώ ή μηδενική.

Πηγή: ΑΠΕ – ΜΠΕ

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία