![]()

![]()

![]()

![]()

![]()

![]()

Πρόταση μομφής: Τι είναι και ποια διαδικασία ακολουθείται

Ιούνιος 14, 2018Υπό τον όρο «πρόταση μομφής» ή «πρόταση δυσπιστίας» αναφέρεται η πρόταση που καταθέτει κόμμα της αντιπολίτευσης στη Βουλή των Ελλήνων, με σκοπό το Σώμα να άρει την εμπιστοσύνη του από την κυβέρνηση ή από μέλος της.

Το καθεστώς που διέπει τη διαδικασία της πρότασης μομφής περιγράφεται πρωτίστως στο άρθρο 84 του Συντάγματος και με πιο αναλυτικό τρόπο στο άρθρο 142 του Κανονισμού της Βουλής.

Βάσει του άρθρου 84, η πρόταση δυσπιστίας κατατίθεται, εφόσον φέρει την υπογραφή του 1/6 του όλου αριθμού των βουλευτών (δηλαδή από 50 βουλευτές) και πρέπει να περιλαμβάνει με σαφήνεια τα θέματα, για τα οποία οι βουλευτές αίρουν την εμπιστοσύνη τους από την κυβέρνηση εν συνόλω ή από κάποιο μέλος της.

Οι βουλευτές καταθέτουν την πρόταση μομφής προς τον Πρόεδρο της Βουλής κατά τη διάρκεια μιας δημόσιας συνεδρίασης του Σώματος.

Σε περίπτωση που η πρόταση υπογράφεται, όπως προαναφέρθηκε, από τον ελάχιστο απαιτούμενο αριθμό βουλευτών, τότε η Βουλή διακόπτει τις εργασίες της για δύο ημέρες, εκτός κι αν η κυβέρνηση ζητήσει να ξεκινήσει αμέσως η συζήτηση για την πρόταση δυσπιστίας.

Σε ό,τι αφορά τα χρονικά περιθώρια, ο Κανονισμός της Βουλής επισημαίνει πως η συζήτηση στην Ολομέλεια ολοκληρώνεται το αργότερο τη δωδεκάτη νυκτερινή της τρίτης ημέρας από την έναρξή της με ονομαστική ψηφοφορία.

Σύμφωνα, πάντα με το άρθρο 142 του Κανονισμού της Βουλής, η συζήτηση επί της πρότασης δυσπιστίας ξεκινά με την ομιλία δύο τουλάχιστον βουλευτών από εκείνους που την υπέγραψαν.

Παράλληλα, μέχρι το τέλος της ομιλίας των δύο βουλευτών, συντάσσεται ο πλήρης κατάλογος των ομιλητών που θα τοποθετηθούν ενώπιον της Ολομέλειας.

Προκειμένου να γίνει δεκτή η πρόταση μομφής εναντίον της κυβέρνησης εν συνόλω ή κατά κάποιου μέλους, θα πρέπει να έχει υπερψηφιστεί από την απόλυτη πλειοψηφία του όλου αριθμού των βουλευτών (151 βουλευτές).

Υπογραμμίζεται, τέλος, ότι δεν μπορεί να υποβληθεί εκ νέου πρόταση μομφής, εάν δεν έχει συμπληρωθεί χρόνος έξι μηνών, από την απόρριψη προηγούμενης όμοιας πρότασης, εκτός αν υπογράφεται από την απόλυτη πλειοψηφία του όλου αριθμού των βουλευτών.

Κάθε νοικοκυριό θα πληρώσει €7.000 την «καθαρή έξοδο» - Φόρος και σε όσους ζουν με 500 ευρώ το μήνα - Θα πάρουν μέτρα 43 δισ. ευρώ - Κατατίθεται ο νέος και μεγαλύτερος ΕΝΦΙΑ για 1 εκατ. ιδιοκτήτες

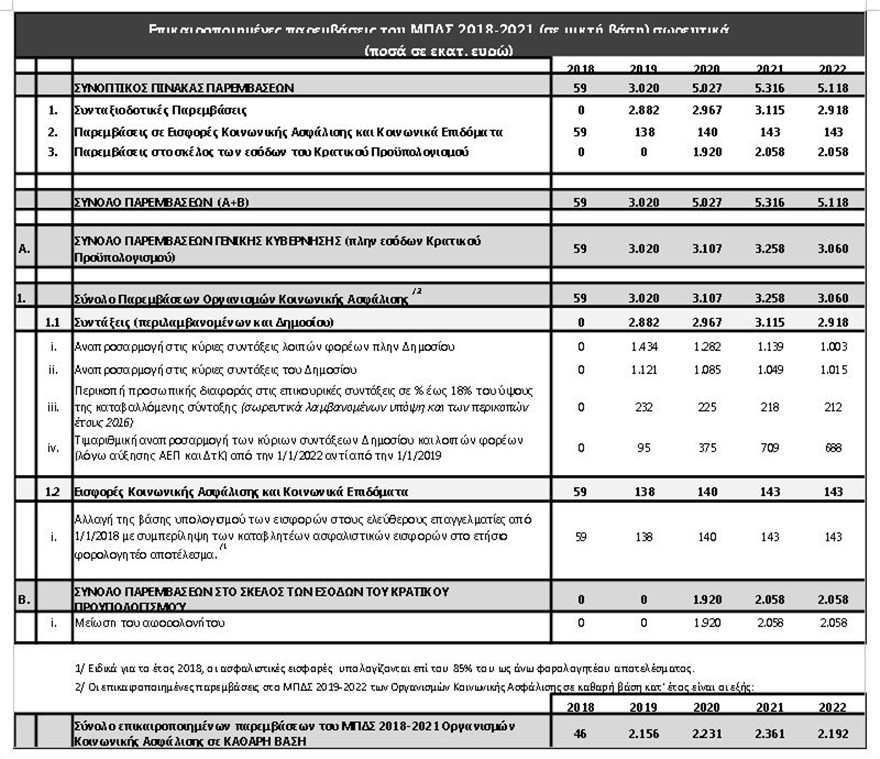

Μόνιμα και συνεχώς αυξανόμενα πρωτογενή πλεονάσματα (43 δισ. σωρευτικά ως το 2022) τα οποία -όπως έλεγε πριν τέσσεαρ ακριβώς χρόνια ο Ευκλείδης Τσακαλώτος- καμία χώρα δεν πέτυχε (πλην της Νορβηγίας που έχει πετρέλαια) και αποδεικνύουν το «καθεστώς Μνημονίου» μετά το Μνημόνιο, προβλέπει το νέο Μεσοπρόθεσμο Πρόγραμμα που εισάγεται προς ψήφιση στη Βουλή με το Πολυνομοσχέδιο που κατέθεσε η κυβέρνηση.

Μέχρι τώρα όλοι γνώριζαν πως τα μέτρα του 2019 θα κόψουν 1,8 δισ. ευρώ από συντάξεις (1% του ΑΕΠ) και άλλα τόσα από τη μείωση στο αφορολόγητο. Το Μεσοπρόθεσμο όμως αποκαλύπτει ότι ο επαναϋπολογισμός των παλαιών συντάξεων θα αφαιρέσει τελικά 2,555 δισ. ευρώ (1,121 δισ. με αναπροσαρμογή των κύριων συντάξεων του Δημοσίου και 1,434 των κύριων συντάξεων των υπολοίπων Ταμείων). Άλλα 232 εκατ. ευρώ θα κοπούν από τις επικουρικές συντάξεις. Επιπλέον, από την μείωση στο αφορολόγητο η κυβέρνηση προβλέπει αφαίμαξη 1,920 δισ. ευρώ.

Μέχρι τώρα όλοι γνώριζαν πως τα μέτρα του 2019 θα κόψουν 1,8 δισ. ευρώ από συντάξεις (1% του ΑΕΠ) και άλλα τόσα από τη μείωση στο αφορολόγητο. Το Μεσοπρόθεσμο όμως αποκαλύπτει ότι ο επαναϋπολογισμός των παλαιών συντάξεων θα αφαιρέσει τελικά 2,555 δισ. ευρώ (1,121 δισ. με αναπροσαρμογή των κύριων συντάξεων του Δημοσίου και 1,434 των κύριων συντάξεων των υπολοίπων Ταμείων). Άλλα 232 εκατ. ευρώ θα κοπούν από τις επικουρικές συντάξεις. Επιπλέον, από την μείωση στο αφορολόγητο η κυβέρνηση προβλέπει αφαίμαξη 1,920 δισ. ευρώ.

Κόβουν 3 συντάξεις, δίνουν 1

Το πολυνομοσχέδιο επιβεβαιώνει ότι τα νέα μέτρα, συνδυαστικά, αφαιρούν ακόμη και τρεις συντάξεις το χρόνο από το εισόδημα των συνταξιούχων. Ιδού πώς:

Οι περικοπές στις συντάξεις φτάνουν το 18% σε κύριες και επικουρικές και αυτό σημαίνει αυτομάτως ότι χάνονται 2,16 από τις 12 συντάξεις το χρόνο. Ταυτόχρονα χάνουν μισή σύνταξη ακόμα ή περίπου 400-500 ευρώ, αφού από 1.1.2019 καταργείται το οικογενειακό επίδομα συζύγου (περίπου 30- 40 ευρώ το μήνα για όσους συνταξιούχους δεν είναι χήροι ή χήρες). Άλλη μισή σύνταξη –έως 650 ευρώ- χάνουν το 2020 και από τη μείωση του αφορολογήτου ορίου, από τα 1.900 στα 1.250 ευρώ το χρόνο.

Οι περικοπές στις συντάξεις φτάνουν το 18% σε κύριες και επικουρικές και αυτό σημαίνει αυτομάτως ότι χάνονται 2,16 από τις 12 συντάξεις το χρόνο. Ταυτόχρονα χάνουν μισή σύνταξη ακόμα ή περίπου 400-500 ευρώ, αφού από 1.1.2019 καταργείται το οικογενειακό επίδομα συζύγου (περίπου 30- 40 ευρώ το μήνα για όσους συνταξιούχους δεν είναι χήροι ή χήρες). Άλλη μισή σύνταξη –έως 650 ευρώ- χάνουν το 2020 και από τη μείωση του αφορολογήτου ορίου, από τα 1.900 στα 1.250 ευρώ το χρόνο.

Το νέο στοιχείο, μετά την αποτυχία της προσπάθειας να μην εφαρμοστούν ή να αναβληθούν τα μέτρα, είναι ότι η κυβέρνηση κλείνει το μάτι για παροχές όπως η «13η σύνταξη» χωρίς όμως να εξηγεί τι σημαίνει. Τα περί «13ης σύνταξης» μπερδεύουν τους συνταξιούχους καθώς ακόμη κι αν δοθεί στο τέλος του έτους θα είναι εφάπαξ ως διανομή του υπερ-πλεονάσματος, κάτι που όντως προβλέπεται στο πολυνομοσχέδιο (και συγκεκριμένα στο Μεσοπρόθεσμο) από την υπέρβαση του πλεονάσματος κατά 111 εκατ. ευρώ φέτος και 866 εκατ. ευρώ το 2019. Κανείς δεν εγγυάται ότι θα δίνεται κάθε χρόνο ενώ οι απώλειες ακόμη και τριών συντάξεων από τα μέτρα είναι μόνιμες.

Το τέλος των Μνημονίων φέρνει δεσμεύσεις για πρωτογενή πλεονάσματα 42,9 δισ. ευρώ σωρευτικά στην προσεχή πενταετία. Τι σημαίνει αυτό; Ότι αναλογούν επιπλέον βάρη ύψους 7.000 ευρώ κατά μέσο όρο μέχρι το 2022, για τα 6 εκατομμύρια νοικοκυριά της χώρας που θα «χρηματοδοτήσουν» τα πλεονάσματα ύψους 43 δισ. ευρώ, με μέτρα όπως μόνιμες μειώσεις παροχών και συντάξεων έως 18%, αλλά και με συνεχείς αυξήσεις φόρων (κατά 6,1%), την ίδια ώρα που για τις επιχειρήσεις προβλέπονται φοροελαφρύνσεις.

Νέος ΕΝΦΙΑ

Τα πιο δύσκολα μέτρα έρχονται μετά το 3ου Μνημόνιο. Το κτύπημα για τους πολίτες θα είναι τριπλό:

- 1 εκατομμύριο ιδιοκτήτες θα δουν άμεσα, από τον Αυγουστο φέτος, αυξήσεις στα κκαθαριστικά ΕΝΦΙΑ από περίπου 20 ευρώ οι περισσότεροι, έως και 100 ευρώ. Οι αλλαγές στον ΕΝΦΙΑ αναμένεται να αποκαλυφθούν σήμερα ή αύριο, με τροπολογία που θα καταθέσει η κυβέρνηση. Ωστόσο οι αυξήσεις στον ΕΝΦΙΑ «μονιμοποιούνται» καθώς οι αντικειμενικές θα αλλάζουν πλέον ανά πάσα ώρα και στιγμή και όχι μια φορά τον χρόνο για όλη την Ελλάδα όπως γινόταν ως τώρα, μέσω ενός μηχανισμού υπολογισμού της τρέχουσας αξίας των ακινήτων, ο οποίος δημιουργείται με ειδική διάταξη στο πολυνομοσχέδιο.

- 1 εκατομμύριο συνταξιούχοι θα δουν μόνιμες περικοπές έως 18% στην κύρια σύνταξη από τον Δεκέμβριο του 2018.

- 1 εκατομμύριο μισθωτοί, συνταξιούχοι και αγρότες που ζουν με 400-500 ευρώ και έμεναν ως τώρα αφορολόγητοι, θα υποστούν «για πρώτη φορά» μεγαλύτερη παρακράτηση φόρου και μείωση εισοδήματος, επειδή μειώνεται από 1.1.2020 το αφορολόγητο στα 5.600 ευρώ.

Πλεονάσματα αντί … «χαλάρωση» λιτότητας

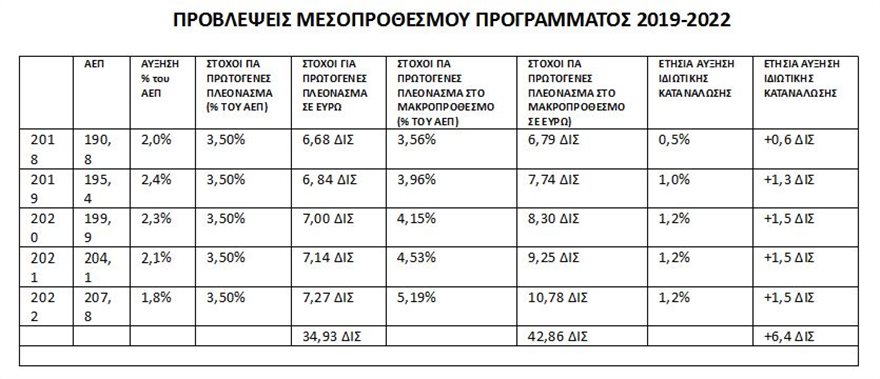

Από το 2018 που τελειώνει το Μνημόνιο έως το 2022, το υπουργείο Οικονομικών προϋπολογίζει ότι τα μέτρα λιτότητας θα φέρουν πρωτογενή πλεονάσματα 42,86 δισ. ευρώ, αντί για 34,93 δισ. που προβλέπει η συμφωνία με τους δανειστές για να θεωρηθεί βιώσιμο το χρέος. Για να τα επιτύχει, προβλέπει νέα λιτότητα 18,5 δισ. ευρώ, ενώ τα αντίμετρα (Προνοιακά επιδόματα, σχολικά συσσίτια, βρεφονηπιακοί σταθμοί κλπ) ανέρχονται σε 14 δισ. σωρευτικά ως το 2022.

50% μεγαλύτερα πλεονάσματα!

Με την θηριώδη λιτότητα, η κυβέρνηση ακυρώνει την ρητορική της με την οποία αναδείχθηκε στην εξουσία, αλλά και τα επιχειρήματα του ΔΝΤ που υποστήριζε πως τέτοια πλεονάσματα είναι ανέφικτα ή καταστροφικά.

Ειδικά το 2022 μάλιστα, 5 χρόνια από σήμερα και το τέλος του 3ου Μνημονίου, το Μεσοπρόθεσμο προβλέπει ότι η χώρα θα έχει πρωτογενές πλεόνασμα 11 δισ. ευρώ, δηλαδή 50% από τα 7 δισ. ευρώ που είχε 2017! Την χρονιά εκείνη η Ελλάδα πρέπει να αποπληρώσει χρέη 6 δισ. ευρώ. Θα μπορεί δηλαδή από τα υπερπλεονάσματα, «χωρίς δεκανίκια» και ελάφρυνση των δανειακών βαρών, η χώρα να πληρώνει τα χρέη της ή -όπως δεικτικά σχολιάζουν κάποιοι στο ελληνικό υπουργείο Οικονομικών- «ακόμα και να δανείζει την Γερμανία"!

Δεν βγαίνει ο λογαριασμός

Παρά το «πλεόνασμα» θυσιών για τα νοικοκυριά (7.000 ευρώ κατά μέσο όρο για την πενταετία ως το 2022) η κυβέρνηση προβλέπει αύξηση της εσωτερικής ζήτησης και της ιδιωτικής κατανάλωσης, για να στηρίξει τις προβλέψεις της ότι θα συνεχιστεί η αύξηση του ΑΕΠ.

Η Έκθεση του Δημοσιονομικού Συμβουλίου, που συνοδεύει το Μεσοπρόθεσμο Πρόγραμμα το οποίο φέρνει η κυβέρνηση στην Βουλή, περιγράφει ως υπερ-αισιόδοξες όλες σχεδόν τις βασικές παραδοχές της. Συγκεκριμένα διαπιστώνει:

1ον: Πολύ δύσκολοι στόχοι: «Τόσο οι προβλέψεις που αφορούν στη διαμόρφωση του πρωτογενούς πλεονάσματος, όσο και αυτές που αφορούν στην εξέλιξη του πραγματικού Α.Ε.Π. είναι κατά βάση αισιόδοξες».

2ον: Οι νέες περικοπές συντάξεων είναι βέβαιες: «Η εφαρμογή της ασφαλιστικής μεταρρύθμισης μπορεί να συντελέσει στη σταθεροποίηση του απόλυτου ύψους της συνταξιοδοτικής δαπάνης σε σταθερές τιμές και το σταδιακό περιορισμό της σε χαμηλότερα επίπεδα, ως ποσοστό του ΑΕΠ».

3ον: Τα νοικοκυριά θα πληρώνουν ετησίως 6,1% περισσότερους φόρους: «Η πρόβλεψη για αύξηση των εισπράξεων άμεσων φόρων εδράζεται κυρίως στην υψηλή εκτιμώμενη απόδοση άμεσων φόρων Φυσικών και Νομικών Προσώπων με μέσο ετήσιο ρυθμό αύξησης 6,1% και 5,3% αντίστοιχα την πενταετία 2018-2022. Η αύξηση των εισπράξεων φόρων Φυσικών Προσώπων ειδικά από το 2020 και μετά προβλέπεται να στηριχθεί και στη θεσμοθετημένη μείωση του αφορολόγητου ορίου».

4ον: «Πίεση» στο λαϊκό εισόδημα: «Στην Ελλάδα το ποσοστό της ιδιωτικής κατανάλωσης στη διάρθρωση του Α.Ε.Π. κυμαίνεται περί το 70%. Συνεπώς είναι το μέγεθος του οποίου η εξέλιξη έχει την πλέον ισχυρή, βραχυχρόνια επίπτωση στη μεγέθυνση (…) Ωστόσο στο ΜΠΔΣ ο «πήχυς» τίθεται πολύ ψηλά, προβλέποντας αύξηση με μέσο ετήσιο ρυθμό 1,1% μεταξύ 2018 και 2022. Η πίεση που ασκούν στο διαθέσιμο εισόδημα οι φορολογικές και ασφαλιστικές υποχρεώσεις των νοικοκυριών δεν φαίνεται να στηρίζουν μια τέτοια αισιοδοξία».

5ον: "Αναιμικές" Επενδύσεις: «Οι προβλέψεις του ΜΠΔΣ για αύξηση των επενδύσεων παγίου κεφαλαίου καθίστανται αρκετά αισιόδοξες σε σχέση με τις προβλέψεις για τις υπόλοιπες συνιστώσες του Α.Ε.Π. (…) Ο στόχος του Υπουργείου για μέσο ρυθμό αύξησης των επενδύσεων στην οικοδομή περί το 7,9% κρίνεται υπεραισιόδοξος».

![Στα χρώματα του Athens Pride 2018 η ελληνική Βουλή! Χαμός στην Αθήνα [βίντεο]](/media/k2/items/cache/bd71d0b8808584308921af91748203cc_Generic.jpg)

Για πρώτη φορά στα χρονικά, η ελληνική Βουλή "ντύθηκε" στα χρώματα του Athens Pride 2018, όπως άλλωστε είχε πει και ο ΠτΒ, Νίκος Βούτσης. Κοσμοσυρροή νωρίτερα στους δρόμους της πρωτεύουσας.

Για 14 συνεχόμενη χρονιά έγινε το Σάββατο, 09.06.2018, το Athens Pride. Χιλιάδες νέοι -κατά κύριο λόγο- αλλά όχι μόνο άνθρωποι γέμισαν ασφυκτικά την πλατεία Συντάγματος, αρχικά και στην συνέχεια τους δρόμους της Αθήνας, μετατρέποντας το Athens Pride 2018 σε μια απόλυτα επιτυχημένη διοργάνωση.

Η Βουλή στα χρώματα του Athens Pride 2018!

Τα χρώματα από την σημαία του «ουράνιου τόξου», προβλήθηκε σε μια γωνιά του κτιρίου της Βουλής των Ελλήνων. Κι αυτό κατόπιν σχετικής απόφασης που είχε παρθεί την περασμένη εβδομάδα.

Τα χρώματα από την σημαία του «ουράνιου τόξου», προβλήθηκε σε μια γωνιά του κτιρίου της Βουλής των Ελλήνων. Κι αυτό κατόπιν σχετικής απόφασης που είχε παρθεί την περασμένη εβδομάδα.

Με τη συμβολική αυτή κίνηση, να προβληθεί το λογότυπο του Athens Pride σε μέρος της πρόσοψης του κτιρίου της, η Βουλή θέλει να περάσει στους πολίτες το μήνυμα του σεβασμού στη διαφορετικότητα και τα ανθρώπινα δικαιώματα.

Δείτε τις φωτογραφίες

Έστειλε το μήνυμά του το Athens Pride!

Μία ακόμη διοργάνωση με παλμό, μουσική, χρώμα και ζωή! Ένα ακόμη Athens Pride πήρε το Σάββατο 09.06.2018, σάρκα και οστά στην πλατεία Συντάγματος. Από νωρίς το απόγευμα, χιλιάδες κόσμου συγκεντρώνονταν στην πλέον εμβληματική πλατεία της χώρας, για το Athens Pride 2018.

Μία ακόμη διοργάνωση με παλμό, μουσική, χρώμα και ζωή! Ένα ακόμη Athens Pride πήρε το Σάββατο 09.06.2018, σάρκα και οστά στην πλατεία Συντάγματος. Από νωρίς το απόγευμα, χιλιάδες κόσμου συγκεντρώνονταν στην πλέον εμβληματική πλατεία της χώρας, για το Athens Pride 2018.

Τζανακόπουλος στο Athens Pride 2018: «Να ανοίξει η συζήτηση για πολιτικό γάμο...

Για να φωνάξει το αυτονόητο, που σε πολλές εκφάνσεις της κοινωνίας μας δεν είναι ακόμη τέτοιο. Το δικαίωμα, δηλαδή, του αυτοπροσδιορισμού, το δικαίωμα της ελευθερίας να ζει κανείς την ζωή του όπως θέλει.

Για να φωνάξει το αυτονόητο, που σε πολλές εκφάνσεις της κοινωνίας μας δεν είναι ακόμη τέτοιο. Το δικαίωμα, δηλαδή, του αυτοπροσδιορισμού, το δικαίωμα της ελευθερίας να ζει κανείς την ζωή του όπως θέλει.

Χωρίς περιορισμούς, στεγανά και συντηρητικά εμπόδια. Χωρίς τον φόβο της κρίσης, ή και ακόμη χειρότερων ενεργειών απέναντι στο διαφορετικό.

Με κεντρικό σύνθημα «ΠΑΡΟΥΣΑ» το φετινό Athens Pride εστιάζει στη θηλυκότητα.

Όπως βιώνεται κάθε μέρα σε κάθε έκφανσή της. Κρατώντας μπαλόνια και πλακάτ οι συγκεντρωμένοι είπαν «ναι» στο Athens Pride- Φεστιβάλ υπερηφάνειας. Και «όχι» σε διακρίσεις και προκαταλήψεις

Ολο το φορολογικό πακέτο του πολυνομοσχεδίου

Ιούνιος 09, 2018Οριστικό τέλος στον φόρο υπεραξίας ακινήτων και δυνατότητα σε επαγγελματίες να εξασφαλίσουν απαλλαγή ΦΠΑ με το «καλημέρα». Εκπτωση εργοδοτικών εισφορών από τα ακαθάριστα έσοδα όταν δημιουργείται νέα θέση εργασίας. Τι αλλάζει στη δωρεάν παραχώρηση κατοικίας και τις πωλήσεις μετοχών και ακινήτων

Τίτλους τέλους στο φόρο υπεραξίας ακινήτων ο οποίος καθιερώθηκε το 2014, αλλά δεν εφαρμόστηκε ποτέ στην πράξη βάζει το πολυνομοσχέδιο δίνοντας παράλληλα τη δυνατότητα σε μικρές επιχειρήσεις και επαγγελματίες οι οποίοι κάνουν έναρξη εργασιών να υπαχθούν απευθείας στο καθεστώς απαλλαγής από ΦΠΑ .

Σήμερα η απαλλαγή από το ΦΠΑ αφορά επιχειρήσεις και επαγγελματίες με τζίρο έως 10.000 ευρώ και η προβλεπόμενη τροποποίηση ξεπερνά την παράμετρο του τζίρου με την πρόβλεψη της απευθείας υπαγωγής σε ΦΠΑ κατά τη στιγμή που θα γίνει η υπέρβαση του ορίου.

Το πολυνομοσχέδιο περιλαμβάνει σωρεία διατάξεων φορολογικού χαρακτήρα, διευθετώντας οριστικά και το θέμα που ανακύπτει κάθε χρονιά κατά την περίοδο υποβολής φορολογικών δηλώσεων όταν απειλούνται περιστασιακά απασχολούμενοι ή φορολογούμενοι με πολύ χαμηλά εισοδήματα να πιαστούν στην τσιμπίδα των τεκμηρίων.

Η διάταξη η οποία προβλέπει ότι για τους συγκεκριμένους φορολογούμενους ισχύει το αφορολόγητο μισθωτών και συνταξιούχων εφόσον το πραγματικό τους εισόδημα δεν υπερβαίνει τα 6.000 ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει τα 9.500 ευρώ αποκτά μόνιμο χαρακτήρα.

Ιδιαίτερα σημαντική κρίνεται και η διάταξη με την οποία προβλέπεται έκπτωση των ασφαλιστικών εργοδοτικών εισφορών από τα ακαθάριστα έσοδα των επιχειρήσεων στην περίπτωση δημιουργίας νέων θέσεων απασχόλησης.

Για πρώτη φορά άλλωστε καθιερώνεται ο θεσμός της καταβολής εγγύησης προς τη Φορολογική Διοίκηση στην περίπτωση που κάποιος φορολογούμενος ζητά να κάνει έναρξη εργασιών και προηγουμένων έχει βάλει «φέσι» στην εφορία άνω των 100.000 ευρώ ή έχει διακόψει την δραστηριότητά του μετά από πτώχευση.

Εγγύηση θα ζητά η εφορία και στην περίπτωση απενεργοποίησης ΑΦΜ και εκ νέου έναρξη εργασιών.

Αναλυτικά, στις βασικότερες φορολογικού χαρακτήρα διατάξεις το πολυνομοσχέδιο προβλέπει:

Καπνικά: Αποζημίωση θα πληρώνουν στο ελληνικό δημόσιο οι εταιρίες παραγωγής καπνικών προϊόντων καθώς θα θεωρείται ότι έχουν αντικειμενική ευθύνη σε κάθε περίπτωση που κατάσχονται γνήσια βιομηχανοποιημένα καπνά τους, 50.000 τεμαχίων και άνω. Το δημόσιο θα θεωρεί αυταπόδεκτο στοιχείο τη συμμετοχή τους στο λαθρεμπόριο. Η αποζημίωση προς το Ελληνικό Δημόσιο ανέρχεται σε 100% των φόρων και δασμών που θα βεβαιώνονταν εάν τα λαθραία βιομηχανοποιημένα καπνά της επιχείρησης καπνικών προϊόντων είχαν διατεθεί νόμιμα προς ανάλωση. Προβλέπεται συμπληρωματική πληρωμή αποζημίωσης 200% των φόρων και δασμών εάν τα γνήσια κατασχεμένα βιομηχανοποιημένα καπνά της επιχείρησης ανέρχονται σε 20 εκατ. τεμάχια και 400% των φόρων και δασμών εφόσον τα κατασχεμένα υπερβαίνουν τα 40 εκατ. τεμάχια. Οι επιχειρήσεις υποχρεούνται εντός δυο μηνών να υποβάλουν στην ΑΑΔΕ κατάλογο των εμπορικών τους σημάτων.

Κίνητρα για απασχόληση: Οι εργοδοτικές εισφορές για τη δημιουργία νέων θέσεων εξαρτημένης εργασίας πλήρους απασχόλησης εκπίπτουν από τα ακαθάριστα έσοδα των φυσικών προσώπων που ασκούν επιχειρηματική δραστηριότητα, των νομικών προσώπων και νομικών οντοτήτων προσαυξημένες κατά ποσοστό 50% και μέχρι το 14πλάσιο του κατώτατου μισθού άγαμου μισθωτού άνω των 25 ετών ανά θέση εργασίας, εφόσον προκύπτει αθροιστικά:

α) αύξηση του αριθμού των απασχολουμένων κατά το οικείο έτος πρόσληψης σε σχέση με τον μέσο όρο του προηγούμενου έτους και

β) αύξηση της μισθολογικής δαπάνης κατά το οικείο έτος πρόσληψης σε σχέση με αυτήν του προηγούμενου έτους

ΦΠΑ: Υπάγονται στο ειδικό καθεστώς της απαλλαγής από το ΦΠΑ των μικρών επιχειρήσεων (τζίρος έως 10.000 ευρώ) και όσοι για πρώτη φορά κάνουν έναρξη εργασιών. Επίσης παύει να είναι υποχρεωτική η διετής παραμονή στο καθεστώς των απαλλασσόμενων επιχειρήσεων και οι υποκείμενοι μπορούν να μεταταχθούν στο κανονικό καθεστώς από το επόμενο έτος. Δεν λαμβάνονται υπόψιν για τον προσδιορισμό του ορίου υπαγωγής στο ειδικό καθεστώς οι μεταβιβάσεις παγίων και οι απαλλασσόμενες πράξεις χωρίς δικαίωμα έκπτωσης. Με την υπέρβαση του ορίου των 10.000 ευρώ, ο υποκείμενος υποχρεούται άμεσα να επιβάλει ΦΠΑ και να εφαρμόσει το κανονικό καθεστώς από την πρώτη πράξη παράδοσης αγαθών ή υπηρεσιών με την οποία πραγματοποιείται η υπέρβαση του ορίου, ανεξάρτητα από το χρόνο υποβολής της δήλωσης μεταβολών.

Περιστασιακά απασχολούμενοι: Αποκτά μόνιμο χαρακτήρα, η διάταξη με την οποία δικαιούνται την έκπτωση φόρου που οδηγεί σε αφορολόγητο όριο εισοδήματος οι περιστασιακά ή ευκαιριακά απασχολούμενοι (άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.) εφόσον αυτοί δεν είναι επιτηδευματίες και εφόσον το πραγματικό τους εισόδημα δεν υπερβαίνει το ποσό των 6.000 ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ. Η διάταξη αυτή ισχύει και για τους φορολογούμενους που διέκοψαν την επιχειρηματική τους δραστηριότητα, για το εισόδημα που απέκτησαν μετά τη διακοπή της.

Πωλήσεις μετοχών και ακινήτων: Φυσικά πρόσωπα τα οποία προχωρούν σε τρεις αγοραπωλησίες μετοχών στη διάρκεια ενός εξαμήνου, δεν θα θεωρείται για αυτές τις πράξεις ότι αποκτούν εισόδημα από επιχειρηματική δραστηριότητα. Δεν θεωρούνται «επιχειρηματική συναλλαγή» τρεις αγοραπωλησίες μετοχών που λαμβάνουν χώρα εντός ενός εξαμήνου.

Αναλυτικά ορίζεται ότι ως «επιχειρηματική συναλλαγή» θεωρείται κάθε μεμονωμένη πράξη με την οποία πραγματοποιείται συναλλαγή ή και η συστηματική διενέργεια πράξεων στην οικονομική αγορά με σκοπό την επίτευξη κέρδους. Κάθε τρεις ομοειδείς συναλλαγές που λαμβάνουν χώρα εντός ενός εξαμήνου θεωρούνται συστηματική διενέργεια πράξεων. Η διάταξη του προηγούμενου εδαφίου δεν εφαρμόζεται για τους τίτλους που αποτελούν αντικείμενο διαπραγμάτευσης σε οργανωμένη ή μη αγορά ή πολυμερή μηχανισμό διαπραγμάτευσης, συμπεριλαμβανομένης και της Εναλλακτικής Αγοράς του Χρηματιστηρίου Αθηνών, ή για τα ομόλογα που εκδίδονται από εισηγμένες εταιρείες, καθώς και για τα κρατικά ομόλογα. Με απόφαση του Υπουργού Οικονομικών μπορεί να προβλέπεται η εφαρμογή του προηγούμενου εδαφίου και σε κάθε άλλη ρυθμιζόμενη αγορά ή άλλους τίτλους. Σε περίπτωση συναλλαγών που αφορούν ακίνητα, η περίοδος του δεύτερου εδαφίου είναι δύο έτη. Δεν λαμβάνεται υπόψη κατά τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα, η πράξη πώλησης περιουσιακού στοιχείου από φυσικό πρόσωπο, το οποίο έχει αποκτηθεί αιτία κληρονομιάς ή με χαριστική αιτία από συγγενείς μέχρι δεύτερου βαθμού ή έχει διακρατηθεί για χρονικό διάστημα μεγαλύτερο των 5 ετών.

Δωρεάν παραχώρηση κατοικίας: Απαλλάσσεται από το φόρο εισοδήματος και την ειδική εισφορά αλληλεγγύης το τεκμαρτό εισόδημα που προκύπτει από τη δωρεάν παραχώρηση κατοικίας μέχρι 200 τ.μ. ως κύρια κατοικία προς ανιόντες ή κατιόντες. Επίσης χωρίς φόρο θα είναι και η δωρεάν παραχώρηση της χρήσης ακινήτων στο δημόσιο και ΝΠΔΔ. Αναλυτικά ορίζεται ότι: «Κατ’ εξαίρεση, το τεκμαρτό εισόδημα του προηγούμενου εδαφίου που αφορά δωρεάν παραχώρηση κατοικίας μέχρι διακόσια τετραγωνικά μέτρα (200 τ.μ.) προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες, καθώς και το τεκμαρτό εισόδημα που προκύπτει από τη δωρεάν παραχώρηση της χρήσης ακινήτων στο Ελληνικό Δημόσιο ή σε νομικά πρόσωπα δημοσίου δικαίου απαλλάσσονται από τον φόρο.

Επενδυτικά συμβόλαιο: Αποτελεί τεκμήριο απόκτησης περιουσιακών στοιχείων η δαπάνη για ασφαλιστικά επενδυτικά συμβόλαια.

Πληρωμή φόρου: Σε δυο ίσες διμηνιαίες δόσεις θα καταβάλλουν το φόρο εισοδήματος οι φορολογούμενοι που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία. Η πρώτη δόση καταβάλλεται μέχρι τέλος Σεπτεμβρίου και η δεύτερη μέχρι την τέλος Νοεμβρίου κάθε έτους.

Προκαταβολή φόρου: Η μείωση κατά 50% της προκαταβολής φόρου συνδέεται αποκλειστικά και μόνο με την απόκτηση για πρώτη φορά εισοδήματος από επιχειρηματική δραστηριότητα ανεξαρτήτως υποχρέωσης έναρξης εργασιών και όχι σε άλλες κατηγορίες.

Φόρος υπεραξίας: Καταργείται από το 2019 ο φόρος υπεραξίας κατά τις μεταβιβάσεις ακινήτων, ο οποίος δεν εφαρμόστηκε ποτέ.

Εγγύηση για έναρξη επιχειρηματικής δραστηριότητας: Η Φορολογική Διοίκηση θα απαιτεί την καταβολή εγγύησης από οποιοδήποτε φυσικό πρόσωπο ή νομικό πρόσωπο όταν πρόκειται να ασκήσει επιχειρηματική δραστηριότητα εφόσον, την τελευταία πενταετία έχει προηγηθεί πτώχευση ή ληξιπρόθεσμη οφειλή προς την εφορία άνω των 100.000 ευρώ.

Το ύψος της εγγύησης προσδιορίζεται σε συνάρτηση με το ύψος των ληξιπρόθεσμων οφειλών Η καταβολή εγγύησης- ενεργοποιείται από 1-1-2019- αφορά συγκεκριμένα:

1. το ίδιο φυσικό πρόσωπο οποτεδήποτε κατά το τρέχον ή τα προηγούμενα πέντε χρόνια πριν την υποβολή της δήλωσης έναρξης πτώχευσε ή κατέστη εν γένει αφερέγγυο ή υπήρξε διευθυντής πρόεδρος, διαχειριστής, διευθύνων σύμβουλος ή πρόσωπο εντεταλμένο στη διοίκηση νομικού προσώπου ή οντότητας ή ήταν «συνδεδεμένο πρόσωπο» κατά το άρθρο 2 του Κ.Φ.Ε. με άλλο φυσικό ή νομικό πρόσωπο ή νομική οντότητα, που πτώχευσαν ή κατέστησαν αφερέγγυα κατά τον ίδιο ως άνω χρόνο, είτε

2. μέτοχο με ποσοστό συμμετοχής τουλάχιστον 33% ή εταίρος ή μέλος του Διοικητικού Συμβουλίου του νομικού προσώπου ή της νομικής οντότητας υπήρξε οποτεδήποτε κατά το τρέχον και τα πέντε προηγούμενα έτη πριν από την υποβολή της δήλωσης έναρξης, φορολογικά έτη, διευθυντής, πρόεδρος, διαχειριστής, διευθύνων σύμβουλος ή πρόσωπο εντεταλμένο στη διοίκηση νομικού προσώπου ή οντότητας ή ήταν «συνδεδεμένο πρόσωπο» κατά το άρθρο 2 του Κ.Φ.Ε. με άλλο φυσικό ή νομικό πρόσωπο ή νομική οντότητα, που πτώχευσαν ή κατέστησαν εν γένει αφερέγγυα κατά τον ίδιο ως άνω χρόνο, και η πτώχευση ή άλλη αφερεγγυότητα είχε ως αποτέλεσμα να οφείλεται στη Φορολογική Διοίκηση κατά το χρόνο υποβολής της δήλωσης έναρξης, συνολική βασική ληξιπρόθεσμη φορολογική οφειλή από φόρο εισοδήματος, φόρο προστιθέμενης αξίας, παρακρατούμενους φόρους μισθωτών υπηρεσιών και πρόστιμα, τουλάχιστον εκατό χιλιάδων (100.000) ευρώ. Εξαιρούνται ληξιπρόθεσμες φορολογικές οφειλές, οι οποίες κατά την υποβολή της δήλωσης τελούν σε αναστολή που έχει χορηγηθεί με προσωρινή διαταγή, δικαστική απόφαση, πράξη διοικητικού οργάνου ή εκ του νόμου καθώς και οφειλές οι οποίες έχουν υπαχθεί σε ρύθμιση ή διευκόλυνση τμηματικής καταβολής η οποία τηρείται και έχουν καταβληθεί τουλάχιστον τρεις δόσεις αυτής.

Εγγυήσεις και για μπλοκαρισμένα ΑΦΜ. Για τα φυσικά πρόσωπα, που προβαίνουν σε νέα έναρξη εργασιών, και κατά την άσκηση προηγούμενης δραστηριότητας επιχειρηματικού περιεχομένου ο Αριθμός Φορολογικού Μητρώου τους είχε ανασταλεί ή πληρούνται οι προϋποθέσεις αναστολής , απαιτείται η κατάθεση εγγύησης το ύψος της οποίας συναρτάται με το ύψος της φοροδιαφυγής, το λόγο. της αναστολής και την τυχόν υποτροπή, με ελάχιστο ποσό εγγύησης 15.000 ευρώ.

Η εν λόγω εγγύηση καταπίπτει αυτοδικαίως σε περίπτωση νέας αναστολής χρήσης του Αριθμού Φορολογικού Μητρώου.

Τα ανωτέρω εφαρμόζονται και στην περίπτωση που νομικό πρόσωπο ή νομική οντότητα υποβάλλει δήλωση έναρξης και μέτοχος με ποσοστό συμμετοχής τουλάχιστον τριάντα τρία τοις εκατό (33%) ή εταίρος ή μέλος του Διοικητικού Συμβουλίου του νομικού προσώπου ή της νομικής οντότητας, που υποβάλλει τη δήλωση:

1. υπήρξε οποτεδήποτε κατά το τρέχον και τα προηγούμενα πέντε (5), πριν από την υποβολή της δήλωσης, φορολογικά έτη, διευθυντής, πρόεδρος, διαχειριστής, διευθύνων σύμβουλος ή πρόσωπο εντεταλμένο στη διοίκηση νομικού προσώπου ή οντότητας ή ήταν «συνδεδεμένο πρόσωπο» κατά το άρθρο 2 του Κ.Φ.Ε. με άλλο φυσικό ή νομικό πρόσωπο ή νομική οντότητα, του οποίου ο Αριθμός Φορολογικού Μητρώου είχε ανασταλεί, σύμφωνα με τα οριζόμενα στην περίπτωση α’ της παρ. 4, ή

2. άσκησε οποτεδήποτε κατά το τρέχον και τα προηγούμενα 5 έτη πριν από την υποβολή της δήλωσης, φορολογικά έτη, ως φυσικό πρόσωπο, δραστηριότητα επιχειρηματικού περιεχομένου και ο Αριθμός Φορολογικού Μητρώου του είχε ανασταλεί ή,

3. άσκησε οποτεδήποτε κατά το τρέχον και τα προηγούμενα 5 φορολογικά έτη πριν την υποβολή της δήλωσης, ως νομικό πρόσωπο, δραστηριότητα επιχειρηματικού περιεχομένου και ο Αριθμός Φορολογικού Μητρώου του είχε ανασταλεί.

Ξεναγοί: Στις καθαρές αμοιβές που καταβάλλονται σε αμειβόμενους με ημερομίσθιο, οι οποίοι παρέχουν υπηρεσίες ορισμένου χρόνου αλλά διάρκειας μικρότερης από ένα έτος καθώς και σε ξεναγούς που υπάγονται στις διατάξεις του άρθρου 37 του ν.1545/1985, διενεργείται παρακράτηση φόρου με συντελεστή 5%.

Κινηματογράφος: Παρέχονται φορολογικά κίνητρα για την παραγωγή στην Ελλάδα κινηματογραφικών και τηλεοπτικών έργων. Προβλέπεται έκπτωση 30% των επιλέξιμων δαπανών από το φορολογητέο εισόδημα του φυσικού ή νομικού προσώπου που χρηματοδοτεί το έργο και είναι υποκείμενο φόρου στην Ελλάδα για τις δαπάνες που πραγματοποιούνται στη χώρα. Οι δαπάνες αυτές δεν μπορούν να ξεπερνούν το 50% του κόστους παραγωγής.

Πηγή euro2day.gr

Χαμός στη Βουλή: Η Μεγαλοοικονόμου επιτέθηκε σε δημοσιογράφο που δήλωνε συνεργάτης της - Του έφερε το κινητό στο κεφάλι

Μάιος 19, 2018Ένα πρωτοφανές επεισόδιο με πρωταγωνίστρια την Θεοδώρα Μεγαλοοικονόμου σημειώθηκε στο καφενείο της Βουλής και ενώ είναι σε εξέλιξη η συζήτηση στην Ολομέλεια για την υπόθεση Novartis.

Όλα ξεκίνησαν όταν η βουλευτής του ΣΥΡΙΖΑ μπήκε στο καφενείο και είδε έναν δημοσιογράφο, που στις προηγούμενες εκλογές ήταν υποψήφιος με την Ένωση Κεντρώων στον Νομό Ευβοίας και ο οποίος υποστηρίζει ότι ήταν συνεργάτης της κ. Μεγαλοοικονόμου. Όταν τον εντόπισε μέσα στο πλήθος , η βουλευτής βγήκε εκτός εαυτού και του ζήτησε να φύγει από τη βουλή.

«Βγες έξω καθίκι. Πώς μπήκες μέσα παλιάνθρωπε; Ποιος σου έδωσε άδεια;» φέρεται να του είπε η βουλευτής του ΣΥΡΙΖΑ και πρώην βουλευτής της Ένωσης Κεντρώων.

«Δεν πάω πουθενά» της απάντησε εκείνος, ζητώντας να κληθεί ο φρούραρχος.

«Δεν θα με απειλείς εσύ. Δεν θα έρχεσαι εδώ» επέμεινε η κ. Μεγαλοοικονόμου.

«Ποια είσαι εσύ; Έχω άδεια» ανταπάντησε αυτός.

Τότε, σύμφωνα με πληροφορίες η βουλευτής του ΣΥΡΙΖΑ άρχισε να τον χτυπάει στο κεφάλι με την τσάντα αλλά και το κινητό της τηλέφωνο . Μάλιστα, στη συνέχεια άρπαξε και μια καρέκλα και προσπάθησε να την πετάξει πάνω του.

Το επεισόδιο έληξε τελικά με την παρέμβαση της φρουράς της βουλής .

Η ίδια διέψευσε ότι απείλησε να σηκώσει καρέκλα, επιβεβαίωσε όμως ότι τον χτύπησε με το κινητό της.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία