![]()

![]()

![]()

![]()

![]()

![]()

Επιστροφή φόρου για 1,5 εκατομμύρια φορολογούμενους - Υπολογίστε εάν δικαιούστε και πόση

Ιούνιος 28, 2021Επιστροφή φόρου θα έχουν φέτος πάνω από 1.500.000 φορολογούμενοι, κατά κύριο λόγο εργαζόμενοι στον ιδιωτικό τομέα και επιχειρηματίες που επλήγησαν οικονομικά από την επιδημία του κορωνοϊού κατά την διάρκεια του 2020

Με δεδομένο δε ότι, στους φορολογούμενους αυτούς, οι παρακρατήσεις φόρου εισοδήματος είχαν υπολογιστεί με βάση πολύ υψηλότερα ετήσια φορολογητέα εισοδήματα για όλο το 2020 και άρα ήταν πολύ μεγάλες σε σύγκριση με τα τελικά ποσά φορολογητέων εισοδημάτων του 2020, θεωρείται βέβαιο ότι οι φορολογούμενοι αυτοί θα δουν στα εκκαθαριστικά τους να αναγράφονται ποσά επιστροφών φόρου ύψους εκατοντάδων ή και χιλιάδων ευρώ.

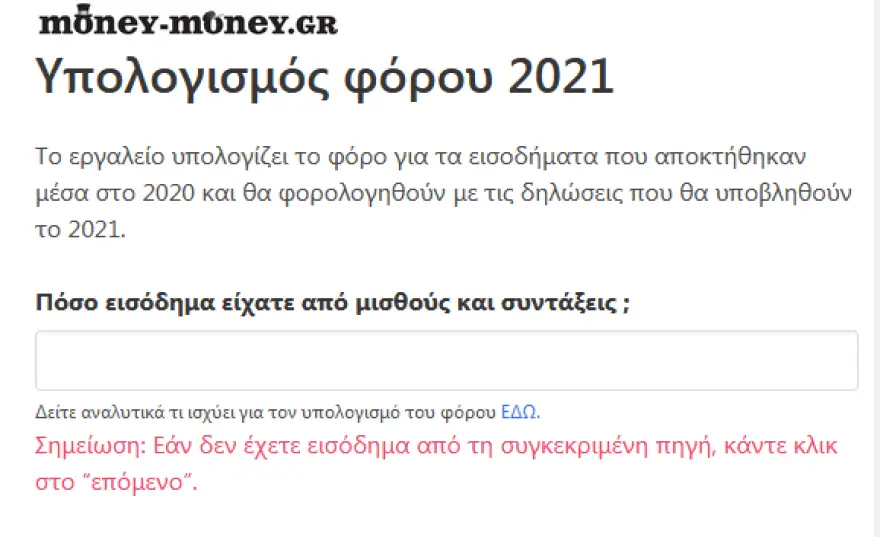

Το παρακάτω εργαλείο υπολογισμού των φορολογικών επιβαρύνσεων σάς δίνει τη δυνατότητα να ελέγξετε πριν καν ξεκινήσετε την υποβολής της φετινής φορολογικής δήλωσης, αν θα καταστείτε και σεις δικαιούχος επιστροφής φόρου, με τοεπί των εισοδημάτων του 2020 που έχει θέσει στη διάθεσή σας.

Μέσω του εργαλείου αυτού μπορείτε να υπολογίσετε τα ποσά των φόρων που αναλογούν στα εισοδήματα που αποκτήσατε το 2020 και να αφαιρέσετε από αυτά το ποσό της παρακράτησης που σας έγινε.

Υπολογίστε το φόρο για το δικό σας εισόδημα από κάθε πηγή ΕΔΩ

Χαρακτηριστικό είναι το ακόλουθο παράδειγμα:

Ιδιωτικός υπάλληλος με μηνιαίο φορολογητέο μισθό 1.250 ευρώ εργάσθηκε τους 6 από τους 12 μήνες του 2020 ενώ τους υπόλοιπους 6 μήνες η σύμβαση εργασίας του είχε τεθεί σε αναστολή.

Οι φορολογικές κρατήσεις του υπολογίστηκαν, ουσιαστικά, σαν να ελάμβανε κανονικά τους μισθούς του για ολόκληρο το 2020. Ωστόσο, ο υπάλληλος αυτός εργάστηκε κανονικά μόνο 6 μήνες και το ετήσιο φορολογητέο εισόδημά του από μισθούς, συνυπολογιζομένων και των επιδομάτων εορτών και αδείας, ήταν τελικά πολύ μικρότερο από αυτό το οποίο ελήφθη υπόψη για τον υπολογισμό των φορολογικών κρατήσεων.

Σε κάθε έναν από τους μήνες που εργάστηκε ο συγκεκριμένος υπάλληλος, ο υπολογισμός των μηνιαίων κρατήσεων φόρου εισοδήματος και εισφοράς αλληλεγγύης γινόταν με αναγωγή του μηνιαίου μισθού των 1.250 ευρώ σε ετήσιο ετήσιο εισόδημα 17.500 ευρώ.

Όμως, τελικά ο εργαζόμενος αυτός, επειδή δεν δούλεψε για 6 μήνες, δεν έλαβε τελικά 17.500 ευρώ το 2020 αλλά μόνο 10.500 ευρώ, στα οποία αναλογεί φόρος εισοδήματος μόλις 233 ευρώ και ειδική εισφορά αλληλεγγύης 0 ευρώ, λόγω του ότι το εισόδημά του υποχώρησε κάτω από το αφορολόγητο όριο των 12.000 ευρώ που ισχύει στην ειδική εισφορά αλληλεγγύης.

Ως εκ τούτου, ο εργαζόμενος αυτός δικαιούται να πάρει πίσω ως συνολική επιστροφή φόρου το επιπλέον ποσό φόρου εισοδήματος και ολόκληρο το ποσό της ειδικής εισφοράς αλληλεγγύης που παρακρατήθηκε από τις αποδοχές του το 2020, δηλαδή την αρνητική διαφορά μεταξύ των παρακρατηθέντων φόρων συνολικού ύψους 1.134,14 ευρώ και του τελικά αναλογούντος φόρου εισοδήματος των 233 ευρώ! Η διαφορά αυτή, η οποία θα πρέπει να του καταβληθεί φέτος ως επιστροφή φόρου, ανέρχεται σε 849,28 ευρώ (1.134,14 ευρώ μείον 233 ευρώ).

Υπολογισμός φόρου 2021

Δηλωθέν Εισόδημα

Από μισθούς και συντάξεις: 10.500,00 €

Από ελεύθερο επάγγελμα ή ατομική επιχείρηση: 0,00 €

Από αγροτική δραστηριότητα: 0,00 €

Από ενοίκια: 0,00 €

Λοιπά δηλωθέντα στοιχεία

Το εισόδημα μου από ελεύθερο επάγγελμα ή ατομική επιχείρηση προέρχεται από μέχρι τρεις εργοδότες ή από περισσότερους αλλά ένας από αυτούς καλύπτει το 75% του εισοδήματος : Όχι

Είμαι κατ’ επάγγελμα αγρότης : Όχι

Τέκνα : Κανένα

Αποτελέσματα

Το σύνολο του εισοδήματός σας είναι: 10.500,00 €

Ο φόρος κλίμακας είναι: 1.010,00 €

Η εισφορά αλληλεγγύης είναι: 0,00 €

Η έκπτωση φόρου που δικαιούστε είναι: 777,00 €

Ο φόρος που σας αναλογεί είναι: 233,00 €

Επιστροφή φόρου: Πότε γίνεται συμψηφισμός και πότε πληρώνεται

Αύγουστος 01, 2020Όσοι έλαβαν πιστωτικά εκκαθαριστικά σημειώματα μπορεί να μην δουν την επιστροφή φόρου μέχρι να γίνει ο συμψηφισμός με το ΕΝΦΙΑ - Πότε καταβάλλεται το ποσό στους τραπεζικούς λογαριασμούς

Χιλιάδες φορολογούμενοι που έχουν ήδη λάβει ή αναμένεται να λάβουν φέτος πιστωτικά εκκαθαριστικά σημειώματα για τις δηλώσεις φορολογίας εισοδήματος φυσικών προσώπων δεν θα εισπράξουν τελικά τις επιστροφές φόρου που θα αναγράφουν τα συγκεκριμένα σημειώματα. Ο λόγος είναι ότι οι υπηρεσίες της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) θα συμψηφίσουν τα ποσά των επιστροφών φόρου που δικαιούνται οι συγκεκριμένοι φορολογούμενοι με τις οφειλές τους από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ), που θα βεβαιωθούν εντός του προσεχούς Σεπτεμβρίου.

Όπως διευκρινίζεται στη σχετική απόφαση του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή, εάν οι φορολογούμενοι με πιστωτικά εκκαθαριστικά είναι και ιδιοκτήτες ακινήτων, η επιστροφή φόρου θα συμψηφιστεί με την οφειλή του νέου ΕΝΦΙΑ που αναμένεται να καταφτάσει στους φορολογουμένους στο τέλος του καλοκαιριού.

Επίσης, συμψηφισμοί επιστροφών φόρου θα γίνονται με οποιαδήποτε άλλη μελλοντική φορολογική οφειλή ή κάποιο χρέος προς την Εφορία (ανεξάρτητα από το αν βρίσκεται σε ρύθμιση ή όχι).

Οι φορολογούμενοι οι οποίοι έχουν ήδη λάβει ή πρόκειται να λάβουν ηλεκτρονικά, μέσω του συστήματος TAXISnet, πιστωτικά εκκαθαριστικά φόρου εισοδήματος και δεν έχουν ληξιπρόθεσμες οφειλές προς το Δημόσιο δικαιούνται κανονικά να εισπράξουν εφάπαξ τις επιστροφές εντός του χρονικού διαστήματος από τον Ιούλιο έως και τον Νοέμβριο.

Σύμφωνα με τη νομοθεσία, τα ποσά επιστροφών φόρου εισοδήματος μπορούν να συμψηφίζονται αυτεπαγγέλτως ακόμη και με μη ληξιπρόθεσμες οφειλές, δηλαδή με φόρους οι οποίοι έχουν βεβαιωθεί στο ΑΦΜ του φορολογουμένου, αλλά η προθεσμία πληρωμής τους δεν έχει λήξει.

Στην περίπτωση που το ποσό της επιστροφής είναι μεγαλύτερο από τον ΕΝΦΙΑ, τότε το υπόλοιπο πιστώνεται στον τραπεζικό λογαριασμό που έχει δηλώσει ο φορολογούμενος. Στην περίπτωση που η επιστροφή καλύπτει μέρος του ΕΝΦΙΑ, π.χ. την 1η και τη 2η δόση, τότε γίνεται συμψηφισμός και ο φορολογούμενος ενημερώνεται στον προσωπικό του λογαριασμό για το υπόλοιπο της οφειλής του.

Θα πρέπει επίσης να τονίσει οτι με απόφαση του διοικητή της ΑΑΔΕ Γ. Πιτσιλή, συντομεύεται από φέτος σε περίπου 5 αντί σε 15 ή 20 και περισσότερες εργάσιμες, ο χρόνος που απαιτείται για την έκδοση της εντολής πληρωμής του δικαιούχου (και δεν πρόκειται να γίνει συμψηφισμός).

Μέχρι φέτος, με την προηγούμενη διαδικασία που ακολουθείτο, για να βγει μια παρτίδα εκκαθαριστικών εμπλέκονταν όλα τα πιστωτικά ιδρύματα της χώρας και με μεγάλο διοικητικό κόστος. Έπρεπε να σταλεί πρώτα ένα αρχείο πληρωμών σε όλες τις τράπεζες και να το επιστρέψουν αν βρίσκαν λάθη (σε ΙΒΑΝ κλπ). Έτσι κάθε παρτίδα εκκαθαριστικών καθυστερούσε από την επόμενη κατά τουλάχιστον 15- 20 μέρες.

Με την νέα απόφαση του διοικητού της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, η διαδικασία αλλάζει και επιταχύνεται έως και 80%. Στόχος είναι, αν υποβάλει σήμερα την δήλωση ο φορολογούμενος και βγει πιστωτικό εκκαθαριστικό, να ενημερώνονται εσωτερικά οι υπηρεσίες της ΑΑΔΕ (Εσοδα) και την άλλη μέρα κιόλας, να αποστέλλεται στην Τράπεζα της Ελλάδος η εντολή πληρωμής, που συνήθως χρειάζεται 2 μέρες για να φανεί στους δικαιούχους.

Πώς θα πάρουν επιστροφές φόρου οι ιδιοκτήτες ακινήτων που έχασαν το 40% του εισοδήματός τους

Ιούνιος 13, 2020Απόφαση που αναρτήθηκε στην Εφημερίδα της Κυβέρνησης περιγράφει τον τρόοπο που θα πάρουν επιστροφές φόρουν οι ιδιοκτήτες ακινήτων που απώλεσαν το 40% του εισοδήματός τους από τα έκτακτα μέτρα που έλαβε η κυβέρνηση.

Συγκεκριμένα, προβλέπεται ότι:

Σε περίπτωση λύσης της μίσθωσης, ο ιδιοκτήτης υποχρεούται να δηλώσει το γεγονός μέχρι το τέλος του επόμενου μήνα. Διαφορετικά, το μισθωτήριο θεωρείται ότι είναι σε ισχύ.

Επιπλέον, μέχρι τις 30 Σεπτεμβρίου 2020, οι ιδιοκτήτες ακινήτων θα πρέπει να υποβάλουν δήλωση:

1. Σε περίπτωση, που μισθωτήριο – το οποίο έχει συναφθεί προ του 2014 και είναι σε ισχύ στις 12 Ιουνίου 2020 -, έχει παραταθεί σιωπηρά ή έχει αλλάξει κάποιος όρος του, και δεν έχει υποβληθεί ηλεκτρονικά η σχετική δήλωση στο myTAXISnet. Η δήλωση υποβάλλεται χωρίς κυρώσεις, και περιλαμβάνει στοιχεία, που ισχύουν στις 12 Ιουνίου.

2. Αν το μισθωτήριο έχει δηλωθεί ηλεκτρονικά και έχει λυθεί μέχρι τις 12 Ιουνίου. Διαφορετικά η μίσθωση θεωρείται ότι ισχύει.

Περαιτέρω, η απόφαση περιλαμβάνει ειδικές ρυθμίσεις για τις μισθώσεις των οποίων οι ενοικιαστές επλήγησαν από τον κορωνοϊό. Ειδικότερα:

Μέχρι τις 22 Ιουνίου, οι ιδιοκτήτες ακινήτων, των οποίων το ενοίκιο μειώθηκε κατά 40% λόγω των μέτρων για τον κορωνοϊό, θα πρέπει να υποβάλουν Δήλωση Covid για τη μεταβολή του μισθώματος για τους μήνες, που ίσχυσε η μείωση, ώστε να επωφεληθούν από τις σχετικές ευνοϊκές ρυθμίσεις.

Για τις μειώσεις μισθωμάτων μετά τον Ιούνιο, στο πλαίσιο των ίδιων μέτρων για την πανδημία, οι ιδιοκτήτες θα πρέπει να υποβάλουν σχετική δήλωση μέχρι την εικοστή ημέρα του μήνα, που αφορά η μείωση.

Σε περίπτωση, που δεν έχει υποβληθεί ηλεκτρονικά αρχική ή τροποποιητική "Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας", αυτή πρέπει να προηγηθεί της "Δήλωσης Covid".

Οι ενοικιαστές πρέπει μέχρι τις 26 Ιουνίου να δηλώσουν αν αποδέχονται ή όχι τη "Δήλωση Covid".

Για μεταγενέστερες μειώσεις ενοικίου, η αποδοχή ή μη της δήλωσης υποβάλλεται σε τρεις ημέρες από την καταληκτική ημερομηνία υποβολής της δήλωσης από τον ιδιοκτήτη.

Εάν δεν υποβληθεί δήλωση αποδοχής, θεωρείται ότι αυτή έχει γίνει αποδεκτή από τον ενοικιαστή. Δηλώσεις μη αποδοχής, που υποβάλλονται εκπρόθεσμα, δεν εμποδίζουν τη χορήγηση των ευεργετημάτων. Σε αυτές τις περιπτώσεις, μπορεί να γίνει διασταύρωση και να οδηγηθούν σε έλεγχο σε μεταγενέστερο χρόνο.

https://www.dikaiologitika.gr/eidhseis/oikonomia/302676/pos-tha-paroun-epistrofes-forou-oi-idioktites-akiniton-pou-exasan-to-40-tou-eisodimatos-tous

Μπαίνει μπλόκο στις επιστροφές φόρου - Συμψηφισμός με οφειλές ακόμα και για δημοτικές κλήσεις

Φεβρουάριος 02, 2020Από φέτος η επιστροφή φόρου από την εφορία δεν θα συμψηφίζεται μόνο με φορολογικά χρέη αλλά και με οφειλές προς τους δήμους (δημοτικά τέλη, ύδρευση, κλήσεις), τα ασφαλιστικά ταμεία καθώς και προς την Τροχαία.

Η σχετική νομοθετική διάταξη, σύμφωνα με την Realnews αναμένεται να περιληφθεί στο νέο φορολογικό νομοσχέδιο που ετοιμάζεται και θα προβλέπει την επέκταση του αυτόματου συμψηφισμού οφειλών και απαιτήσεων σε όλους τους φορείς της Γενικής Κυβέρνησης από το 2020, με ορίζοντα εφαρμογής και ανάπτυξης εντός τριών ετών. Αυτό σημαίνει ότι εάν ένας φορολογούμενος έχει βεβαιωμένες οφειλές προς οποιονδήποτε φορέα του δημοσίου, η ΑΑΔΕ θα συμψηφίζει το ποσό που πρέπει να του επιστραφεί με αυτό που οφείλει.

Για παράδειγμα, οι οφειλές προς τους ΟΤΑ για δημοτικά τέλη ή κλήσεις ή τα πρόστιμα για αυθαίρετα θα συμψηφίζονται με επιστροφές από φόρο εισοδήματος που ενδεχομένως δικαιούνται. Σε αυτήν την φάση εξαιρούνται από τη διαδικασία του συμψηφισμού οφειλές σε ΔΕΚΟ, αλλά υπάρχει σκέψη σύμφωνα πάντα με την εφημερίδα, να υλοποιηθεί σε μεταγενέστερο στάδιο το μέτρο, εφόσον συντρέχουν οι προϋποθέσεις και δεν υπάρχουν νομικά κωλύματα.

Η ΑΑΔΕ φέτος έτρεξε μαζικά την διαδικασία των αυτόματων συμψηφισμών των επιστροφών φόρου εισοδήματος που αφορούσαν τα έτη 2015-2019 με μη ρυθμισμένα χρέη των φορολογουμένων, κυρίως τον ΕΝΦΙΑ. Εάν προκύπτει μετά τον συμψηφισμό η επιστροφή κάποιου, έστω και πολύ μικρού ποσού, αυτό θα πιστώνεται στον λογαριασμό του φορολογουμένου.

Συμψηφισμός της επιστροφής φόρου: Προσοχή στις παγίδες

Σεπτέμβριος 29, 2019Τι πρέπει να προσέξετε σε περίπτωση που σας γίνει συμψηφισμός της επιστροφής του φόρου που δικαιούστε με άλλες βεβαιωμένες οφειλές.

Τάσος Δασόπουλος

Αυτόματα κάνει πλέον η εφορία τους συμψηφισμούς μεταξύ των επιστροφών φόρου και βεβαιωμένων οφειλών ( ΕΝΦΙΑ ,ΦΠΑ).

Η διαδικασία έχει παγίδες που φτάνουν μέχρι του σημείου ο δικαιούχος επιστροφής βγαίνει και χρεωμένος. Η βεβαίωση επιστροφής φόρου στην υπερφορολογημένη Ελλάδα είναι μια ιδιαίτερη στιγμή .Με τους εκατοντάδες μνημονιακούς νόμους που έχουν ψηφιστεί από το 2010 μέχρι σήμερα είναι άλλο πράγμα η βεβαίωση της επιστροφής και άλλο η εκταμίευση της σε αυτόν που την δικαιούται.

Ανάλογα με το ποσό της επιστροφής και ειδικά αν αυτή είναι πάνω από 1500 ευρώ η εφορία σκανάρει τον φορολογούμενο για οφειλές, φορολογικές ή ασφαλιστικές.

Με βάση τη διάταξη του νόμου δεν επιτρέπεται να εξοφλείται χρηματική επιστροφή χωρίς την ύπαρξη ασφαλιστικής ενημερότητας από τον εκάστοτε φορέα κύριας ασφάλισης του δικαιούχου. Η ασφαλιστική ενημερότητα αποτελεί δικαιολογητικό εξόφλησης και αναζητείται αυτεπάγγελτα.

Ωστόσο, μέχρι την ολοκλήρωση των σχετικών ηλεκτρονικών διεπαφών του Ολοκληρωμένου Πληροφοριακού Συστήματος Δημοσιονομικής Πολιτικής (Ο.Π.Σ.Δ.Π.) με το πληροφοριακό σύστημα του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (Ε.Φ.Κ.Α.), η ασφαλιστική ενημερότητα θα πρέπει να προσκομίζεται από τον δικαιούχο του Χ.Ε.Ασφαλιστική ενημερότητα θα χορηγείται από τις αρμόδιες υπηρεσίες των εντασσομένων στον Ε.Φ.Κ.Α. ασφαλιστικών φορέων οι οποίες λειτουργούν πλέον ως υπηρεσίες του Ε.Φ.Κ.Α.

Αν κατά την αυτεπάγγελτη αναζήτηση ασφαλιστικής ενημερότητας ΙΚΑ-ΕΤΑΜ, μέσω του πληροφοριακού συστήματος αυτού, προκύπτει ότι ο δικαιούχος του Χ.Ε. έχει οφειλές, θα πρέπει να παράγεται σχετική βεβαίωση οφειλής στην οποία αναφέρεται το ακριβές ύψος της Σε μια τέτοια περίπτωση η επιστροφή φόρου θέτει υποψηφιότητα να γίνει πληρωμή καθυστερούμενων ασφαλιστικών εισφορών

Πως μπορείς να βγεις και χρεωμένος με τον ΕΝΦΙΑ

Η δεύτερη παγίδα αφορά την περίπτωση που είσαι μισθωτός ή δεν έχει καθόλου ασφαλιστικές οφειλές Σε αυτή την περίπτωση η παγίδα μπορεί να προκύψει από την αναλογία του ποσού της επιστροφής με τις μελλοντικές οφειλές τους δικαιούχου της πχ του φόρου ακινήτων. Εάν το ποσό της επιστροφής υπολείπεται του ποσού που οφείλει ο φορολογούμενος σε ΕΝΦΙΑ το ποσό της επιστροφής συμψηφίζεται στο σύνολο του με την οφειλή του ΕΝΦΙΑ .

Ωστόσο για το υπόλοιπο του ΕΝΦΙΑ που θα πρέπει να εξοφλήσει ο φορολογούμενος χάνει το δικαίωμα των μηναίων δόσεων και θα πρέπει να το εξοφλήσει στο σύνολο του το επόμενο μήνα μετά το συμψηφισμό από την εφορία.

Αν για παράδειγμα κάποιος φορολογούμενος έχει επιστροφή φόρου 500 ευρώ και ΕΝΦΙΑ 1000 ευρώ τότε η επιστροφή θα καλύψει μεν το μισό του φόρου ακινήτων αλλά ο συγκεκριμένος φορολογούμενος θα πρέπει να βρει άλλα 500 ευρώ για να εξοφλήσει το υπόλοιπο του ΕΝΦΙΑ.

Αν όμως ο ίδιος φορολογούμενος δεν είχε επιστροφή φόρου τότε θα πλήρωνε τον φόρο ακινήτων σε πέντε δόσεις των 200 ευρώ. Μάλιστα αν ο συγκεκριμένος φορολογούμενος πληρώσει τον επόμενο μήνα από αυτόν του συμψηφισμού μια δόση των 200 ευρώ, θα επιβαρυνθεί με προσαύξηση 0,73% για τα υπόλοιπα 300 ευρώ που θα έχει οφειλή σε ΕΝΦΙΑ

πηγή news247.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία