![]()

![]()

![]()

![]()

![]()

![]()

Ξέφυγαν οι τιμές των κατοικιών: Απίστευτο «καπέλο» στις τιμές με... ράλι έως και 22%

Απρίλιος 19, 2023Ράλι διαρκών ανατιμήσεων καταγράφεται στον κλάδο των οικοδομικών υλικών με συνέπεια το κόστος κατασκευής των νεόδμητων ακίνητων να αυξάνεται με ρυθμούς άνω του 15% και αναλόγως να επηρεάζεται η εμπορική αξία της μέσης κατοικίας και των μικρών επαγγελματικών χώρων.

Παρά το γεγονός ότι η οικοδομή «πήρε ξανά μπροστά» κατά το κοινώς λεγόμενο, την τελευταία μεταμνημονιακή περίοδο, εν τούτοις οι επιτήδειοι εκμεταλλευόμενοι τη διάλυση των κρατικών υπηρεσιών και την ενεργειακή κρίση, επιδίδονται σε κερδοσκοπικά παιχνίδια με συνέπεια την αναπροσαρμογή της τιμής των υλικών κατά 10,1% σε διάστημα ενός έτους, σύμφωνα με τα στοιχεία της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ).

Συγκεκριμένα, τον Φεβρουάριο 2023, σε σύγκριση με τον αντίστοιχο δείκτη του Φεβρουαρίου 2022 παρουσιάστηκε αύξηση 10,1%, έναντι αύξησης 9,0% που σημειώθηκε κατά τη σύγκριση των αντίστοιχων δεικτών του έτους 2022 με το 2021.

Όπως αναφέρει στα Dnews εργολάβος κατασκευαστικής εταιρίας «πλέον το κόστος μιας οικοδομής έχει αυξηθεί, με συνέπεια και την αύξηση του κόστους αγοράς των ακινήτων. Τα έξοδα των οικοδομικών υλικών είναι κάτι που οι κατασκευαστικές εταιρίες δεν μπορούμε να απορροφήσουμε με αποτέλεσμα να αναγκαζόμαστε να πουλάμε πιο ακριβά. Σίγουρα σημαντικός παράγοντας είναι αντικειμενική αξία της κάθε περιοχής, όπως και το γεγονός η τιμή διαμορφώνεται με το πότε ο αγοραστής θα κλείσει το σπίτι. Εάν αυτό γίνει πριν την ανέργεση της οικοδομής η τιμή είναι χαμηλότερη και αντίστοιχα υψηλότερη εάν το σπίτι είναι έτοιμο».

Αναλυτικά οι κατηγορίες των υλικών - Μεταβολή %

Τούβλα 22,2%

Παρκέτα 14,5%

Σίδηρος οπλισμού 12,7%

Θερμαντικά σώματα 11,9%

Γκαραζόπορτες 11,8%

Αγωγοί χάλκινοι 11,7%

Πλακίδια γενικά (δαπέδου, τοίχου) 11,6%

Πλαστικό, ακρυλικό, νερού 11,4%

Ντουλάπες ξύλινες 10,9%

Υαλοπίνακες ασφαλείας 10,7%

Μαρμαρόπλακες 10,6%

Έτοιμο σκυρόδεμα 10%

Εντοιχισμένα ντουλάπια 9,6%

Κουφώματα αλουμινίου 9,0%

Ξυλεία οικοδομών 8,8%

Παράθυρα ξύλινα 8,1%

Πόρτες εσωτερικές 8,8%

Τσιμέντο 7,9%

Ανελκυστήρες 5,3%

Σωλήνες χαλκού 4,1%

Ο μέσος δείκτης του δωδεκαμήνου Μαρτίου 2022 – Φεβρουαρίου 2023, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Μαρτίου 2021 – Φεβρουαρίου 2022, παρουσίασε αύξηση 11,4%, έναντι αύξησης 5,0% που σημειώθηκε κατά τη σύγκριση των αντίστοιχων προηγούμενων δωδεκάμηνων.

Σημειώνεται ότι ο Γενικός Δείκτης κατά τον μήνα Φεβρουάριο 2023, σε σύγκριση με τον δείκτη του Ιανουαρίου 2023, παρουσίασε αύξηση 0,7%, έναντι αύξησης 2,0% που σημειώθηκε κατά τη σύγκριση των αντίστοιχων μηνών του έτους 2022.

Κτηματαγορά

Την ίδια ώρα, η εγχώρια κτηματαγορά καταγράφει σωρευτική αύξηση των ζητούμενων τιμών πώλησης από το 2018 κατά 44,6% στην Αττική, 32,2% στη Θεσσαλονίκη, πανελλαδικά κατά 31,2%, ενώ στις μεγάλες πόλεις κατά 18,6%. Αυτά είναι τα καλά νέα για όσους είχαν τη δυνατότητα να επενδύσουν σε ακίνητα και τα πολύ άσχημα για όσους αναζητούν στέγη, είτε για αγορά είτε για ενοικίαση.

https://www.dikaiologitika.gr/eidhseis/oikonomia/426001/ksefygan-oi-times-ton-katoikion-apistefto-kapelo-stis-times-me-rali-eos-kai-22

Πλειστηριασμοί: Πως θα προστατεύσετε το σπίτι σας

Ιούλιος 17, 2016Οι πλειστηριασμοί ξεκίνησαν με η Εθνική τράπεζα, την Πειραιώς και την Eurobank να βάζουν ήδη μπρος τους πλειστηριασμούς ενώ και το Δημόσιο αναζητά τα οφειλόμενα με κατασχέσεις και πλειστηριασμούς.

Οι πλειστηριασμοί που ξεκινάνε στην εμπορική αξία, δηλαδή πολύ κάτω της αντικειμενικής τους αξίας για την οποία οι ιδιοκτήτες τους πληρώνουν ΕΝΦΙΑ, ενώ σύντομα οι τιμές εκκίνησης θα πέσουν στο μισό, γεμίζοντας την αγορά με φθηνά ακίνητα και χρέη που δεν θα εξοφλούνται και θα μεταφέρονται από fund σε fund και από τον έναν υπόχρεο στον άλλο.

Το αγγλικό δίκαιο, το οποίο η σημερινή κυβέρνηση είχε καταδικάσει προεκλογικά, σήμερα, αφού το υπέγραψε το εφαρμόζει και πλέον αποτελεί τη μόνη πραγματικότητα. Πρόκειται για το δίκαιο του δανειστή, στο οποίο ο δανειζόμενος δεν έχει δικαιώματα.

Οι κατασχέσεις αναμένεται να φτάσουν τις 60.000 το 2017 και να αυξάνονται ετησίως, και να αγγίξουν το 1/3 του πληθυσμού της χώρας από το Σεπτέμβριο, αφού 1.000.000 δανειολήπτες θα βρεθούν αντιμέτωποι με τους πλειστηρισμούς.

Ηδη τα «κοράκια», ή εκπρόσωποι των funds, έχουν μαζευτεί στις τράπεζες και εξετάζουν τους φακέλους, με ιδιαίτερη προτίμηση στα τουριστικά ακίνητα και τα πολυτελή σπίτια. Στους 30.000 εκτιμώνται οι ενδιαφερόμενοι γα τα τουριστικά ακίνητα και στους 200.000 για τις πολυτελείς κατοικίες, οι οποίοι είνια κυρίως ξένοι από χώρες εκτός της Ε.Ε, όπως Συρία, Ρωσία, Ιράν, Ουκρανία που ενδιαφέρονται να συνδυάσουν την αγορά ακινήτου με το δικαίωμα εγκατάστασης στην Ευρώπη.

Ενδιαφέρον όμως υπάρχει και για τα μικρά αστικά ακίνητα που θα φτάσου στους πλειστηριασμούς στις 5-7.000 και υπολογίζονται μέχρι τις 500.000 οι ενδιαφερόμενοι

Υπάρχει κάτι που μπορεί να κάνει κάποιος που χρωστάει σε δάνεια και κάρτες για να γλιτώσει από τις διαταγές πληρωμής και την απώλεια περιουσίας;

Ο Ευάγγελος Κρητικός Πρόεδρος της Ομοσπονδίας Ενώσεων Δανειοληπτών δίνει πρακτικές οδηγίες για το τί πρέπει να κάνετε για να αμυνθείτε στη λαίλαπα των πλειστηριασμών:

«Δεν μένουν και πολλά να κάνει κανείς με το αγγλικό δίκαιο. Υπάρχουν όμως κάποιες κινήσεις που μπορούν να σταματήσουν την εξέλιξη της διαδικασίας και είναι οι εξής:

1.Αμφισβήτηση ευθέως της τραπεζικής οφειλής. Η κύρια αιτίαση των τραπεζών για απόρριψη των αιτήσεων είναι δόλος και υπερχρέωση. Πρέπει να αντιστρέψουμε τη διαδικασία και να αποδέιξουμε δύο πράγματα:

Πρώτον ότι τράπεζα, που είναι και το ισχυρότερο μέρος σε μια σύμβαση, είχε το επιστημονικό επιτελείο και επομένως μπορούσε να κάνει πρόβλεψη των επερχόμενων εξελίξεων και της μελλοντικής δυναότητας του πελάτη κι αν δεν το έκανε πρέπει να μοιραστεί την ευθύνη για τις συνέπειες.

Δεύτερον, ως προς την εξέλιξη της τραπεζικής οφειλής. Η οφειλή πρέπει να εξελίσσεται ως προς τα επιτόκια και τις χρεώσεις με βάση την υφιστάμενη νομολογίας, δηλαδή θα πάμε στο επιχείρημα για « μη βέβαιο και εκκαθαρισμένο της οφειλής». Μια χρηστική συμβουλή είναι ότι εφόσον έχουμε διένεξη με την τράπεζα, πρέπει να έχουμε όλη την πληροφόρηση. Η τράπεζα υποχρεούται να μας εκχωρεί το σύνολο των αρχείων δηλαδή της ταυτότητας της οφειλής μας .Με τα στοιχεία αυτά στη συνεχεια πρέπει να απευθνθούμε σε εξειδικευμένο οικονομικό και νομικό σύμβουλο και να προβούμε σε αναλογισμό της οφειλής μας στα νόμιμα πλαίσια και μετά να προβάλουμε στο δικαστήριο αυτό που λεμε μη βέβαιο και εκκαθαρισμένο της απάιτησης.

Εφόσον το κάνουμε αυτό κάνουμε αίτηση στο αρμόδιο δικαστήριο, λόγω αιφνίδιας αλλαγής συνθηκών και ζητάμε να αποπληρώσουμε το νόμιμο της οφειλής με βάση τα σημερινά οικονομικά δεδομένα.Είναι οι μόνες μας κινήσεις για να προστατευθούμε πριν φτάσουμε στον πλειστηριασμό.»

Αν παρόλα αυτά φτάσουμε, δεν... καθόμαστε με σταυρωμένα χέρια...

Κι αν φτάσουμε στον πλειστηριασμό;

Όπως εξηγεί ο κ. Β. Κρητικός, «αν το ακίνητο σοας φτάσει στον πλειστηριασμό, έχετε το δικαίωμα να ζητήσετε από τον υπεύθυνο συμβολαιογράφο επί του πλειστηριασμού, να ζητήσετε πιστοποιητικό καθαρότητας χρημάτων και πόθεν έσχες για όποιον ενδιαφερθεί. Αν δεν το πράξει αυτό ο συμβολαιογράφος έχετε το δικαίωμα να καταθέσετε μηνυτήρια αναφορά κατά του συμβολαιογράφου για παράβαση και απιστία επί το καθήκον και να ζητήσετε και την παρέμβαση του οικονομικού εισαγγελέα. Στην χωρα αυτή επιτέλους πρέπει να επιβληθεί η νομιμότητα για όλους και όχι μόνο το δίκαιο των αρπακτικών.

Για τις καταναλωτικές κάρτες, που κάποτε αφειδώς μοίραζαν οι τράπεζες, μπορούν σήμερα να χαθούν σπίτια;

«Όχι αν φερθούμε σωστά» σημειώνει ο κ. Κρητικός. «Για οφειλές κάτω από 20.000 ευρώ και χωρίς προσημείωση εφόσον υπάρχει αδυναμία πληρωμής ο πλειστηριασμός αναβάλλεται επ’ αόριστο. Και πρέπει να ξέρουμε ότι οποιοδήποτε επιτόκιο πάνω από είναι το δικαιοπρακτικό -που είναι σήμερα περίπου 6,25% -είναι παράνομο και μπορεί να αμφισβητηθεί σοβαρό μέρος της οφειλής.

Πρέπει να είμαστε Συνεργάσιμοι Δανειολήπτες; Δίνουμε ο,τι μας ζητάει η τράπεζα;

«Ναι να είμαστε» μας λέει ο κ. Κρητικός. «Αλλά σε μια ισοβαρή και ισομερή σχέση. Αποδεσμεύουμε φωτοτυπία και εκκαθαριστικό αλλά αι ζητάμε όλα τα αρχεία της τράπεζας που αφορούν την οφειλή μας για να ελέγξουμε και εμείς τί οφείλουμε. Δεν πρέπει να εξαφανιστούμε και να δώσουμε το δικαίωμα να μας χαρακτηρίσει η τράπεζα μη συνεργάσιμους αλλά πρέπει ακι εμείς να πάρουμε πληροφορίες για την σύμβασή μας.

Και να θυμόμαστε, όταν παραλαμβάνουμε οποιοδήποτε έγγραφο υπογράφουμε γράφοντας « με την επιφύλαξη κάθε νομίμου δικαιάμωτος μου». Και αφού παραλάβυμε το έγγραφο δεν το βάζουμε στο συρτάρι. Απευθυνόμαστε είτε σε κάποιο φορέα είτε σε κάποιο σύμβουλο, και απαντάμε. Στο εξώδικο απαντάμε με εξώδικο, στη διαταγή πληρωμής προχωρούμε σε αμφισβήτηση της οφειλής. Δεν έχουμε πια τίποτα άλλο καμιά άλλη νομική προστασία.. Ειναι ενδεικτικό ότι από τη μέρα που κοινοποιείται ένα πλειστηριασμός ο δανειολήπτης έχει 45 μέρες για να εξαντλήσει όλα τα ένδικα μέσα...».

ΣΥΡΙΖΑ Κω: Ο ΣΥΡΙΖΑ ΕΓΓΥΑΤΑΙ ΤΗΝ ΠΡΟΣΤΑΣΙΑ ΤΗΣ ΠΡΩΤΗΣ ΚΑΤΟΙΚΙΑΣ

Σεπτέμβριος 01, 2015Ο ΣΥΡΙΖΑ μπαίνει στη μάχη των Βουλευτικών εκλογών με σιγουριά για την επιλογή του Ελληνικού λαού και υπερηφάνεια για την προσπάθεια που έχει καταβάλλει από τη θέση κυβερνητικής ευθύνης που του ανέθεσαν οι έλληνες πολίτες.

Σε αυτό το μικρό διάστημα, σε μία από τις δυσκολότερες περιόδους στην ιστορία της πατρίδας μας, η κυβέρνηση του Αλέξη Τσίπρα έδωσε σκληρές μάχες για την προστασία των συμφερόντων του ελληνικού λαού και αποτελεί την εγγύηση για να αλλάξει η πορεία της χώρας σε όφελος της μεγάλης πλειοψηφίας των πολιτών.

Η προστασία της πρώτης κατοικίας αποτέλεσε και αποτελεί προτεραιότητα για τον ΣΥΡΙΖΑ. Σε αυτή την προσπάθεια:

• Καταφέραμε να σταματήσουμε στην πράξη την εφαρμογή των πλειστηριασμών για την πρώτη κατοικία. Κανένας ιδιώτης δανειολήπτης δεν έχασε το σπίτι που μένει αυτός και η οικογένεια του.

• Αντισταθήκαμε στην απαίτηση των δανειστών για διάλυση του νόμου Κατσέλη. Κρατήσαμε ανέπαφα τα όρια για ένταξη στο νόμο Κατσέλη και επεκτείναμε την προστασία του για τους κοινωνικά αδύναμους.

• Εντάξαμε στις οφειλές των νοικοκυριών που μπαίνουν στη ρύθμιση του ν. Κατσέλη και τις οφειλές προς το κράτος. Με αυτόν τον τρόπο ένας αδύναμος δανειολήπτης ρυθμίζει το σύνολο των οφειλών του δίνοντας ένα μικρό συγκεκριμένο ποσό αφού έχει καλύψει τις εύλογες δαπάνες διαβίωσης.

• Επεκτείναμε την εφαρμογή του ν. Κατσέλη και στην κοινωνική ομάδα των ιδιωτών που παλιά είχαν μια επιχείρηση και την έκλεισαν.

• Θέσαμε τη διαδικασία για την επιτάχυνση της εκδίκασης των υποθέσεων του νόμου Κατσέλη μέσω της δημιουργίας ειδικών κλιμακίων στα ειρηνοδικεία.

• Προχωράμε σε βελτιώσεις του κώδικα δεοντολογίας των τραπεζών προς όφελος του δανειολήπτη. Δίνουμε τη δυνατότητα σε εξωδικαστικούς συμβιβασμούς με τρόπο που να διασφαλίζονται τα συμφέροντα της αδύναμης πλευράς και θα θεσμοθετήσουμε υπηρεσίες ώστε ο δανειολήπτης να μπορεί να διακανονίζει τα χρέη του έχοντας συμβουλευτική υποστήριξη ώστε να μη γίνεται έρμαιο στη διάθεση των τραπεζών.

Γραφείο Τύπου Ο.Μ. ΣΥΡΙΖΑ Κω

Ερευνα του ΔΝΤ: Πτώση 40% στις τιμές των κατοικιών στην Ελλάδα

Αύγουστος 04, 2015Τα αποτελέσματα της τριμηνιαίας έρευνας του ΔΝΤ ως προς τις τιμές των κατοικιών παγκοσμίως (Global House Watch) δεν αφήνει πολλά περιθώρια για αμφιβολίες. Οι τιμές των κατοικιών στην Ελλάδα έπεσαν ραγδαίατα τελευταία οκτώ χρόνια.

Μάλιστα, αυτή η πτώση είναι η τρίτη μεγαλύτερη παγκοσμίως και μπροστά από την Ελλάδα βρίσκονται μόνο η Ουκρανία και η Λετονία. Συγκεκριμένα, στην Ελλάδα, σύμφωνα με τα στοιχεία που έδωσε στη δημοσιότητα το ΔΝΤ, οι τιμές των κατοικιών έπεσαν κατά 40%, όταν στη Λετόνα έπεσαν κατά 45% και στην Ουκρανία έφτασαν ακόμη και στο -70%.

Οι εκτιμήσεις του ΔΝΤ, που στην ουσία συμβαδίζουν με τα στοιχεία της Τράπεζας της Ελλάδος και ελληνικών ή διεθνών εταιρειών ακινήτων, έρχονται σε μια περίοδο που προβλέπεται νέος κύκλος σημαντικής πτώσης τιμών σε κατοικίες και επαγγελματικά ακίνητα.

Οι τιμές στην Ελλάδα κινούνται αντίθετα με τον δείκτη Global House Price Index του ΔΝΤ, που ενσωματώνει τις πραγματικές τιμές των κατοικιών σε περίπου 60 οικονομίες του πλανήτη και την τελευταία διετία κινείται ελαφρώς ανοδικά, χωρίς βέβαια να έχει φτάσει στα προ κρίσης επίπεδα.

Από το 2007 μέχρι σήμερα οι τιμές των κατοικιών έχουν κινηθεί ανοδικά στο ένα τρίτο των χωρών που περιλαμβάνονται στο δείκτη (με τις μεγαλύτερες αυξήσεις να καταγράφονται σε Περού, Χονγκ Κονγκ και Βραζιλία, όπου οι τιμές υπερδιπλασιάστηκαν). Καθοδικά κινήθηκαν επίσης για άλλο ένα τρίτο των χωρών και σταθεροποιητικά για το υπόλοιπο ένα τρίτο.

Από τα ίδια στοιχεία προκύπτει πως σε ορισμένες χώρες όπου τα τελευταία χρόνια υπήρξαν σημαντικές πιέσεις στις τιμές των κατοικιών, όπως η Ισπανία και τα Ηνωμένα Αραβικά Εμιράτα, το τελευταίο έτος καταγράφονται ανοδικές τάσεις.

Επιπλέον, σε αγορές όπου υπήρξε μεγάλη έκρηξη τιμών (όπως η Κίνα και η Βραζιλία) τους τελευταίους μήνες υπάρχουν τάσεις εξισορρόπησης.

Τα στοιχεία του ΔΝΤ επιβεβαιώνουν πως η αύξηση των τιμών στις κατοικίες συνδέεται στενότατα με την αύξηση της καταναλωτικής πίστης, με τους αναλυτές του ταμείου να επισημαίνουν, όμως, πως η ευκολία λήψης στεγαστικού δανείου δεν είναι ο μοναδικός παράγοντας.

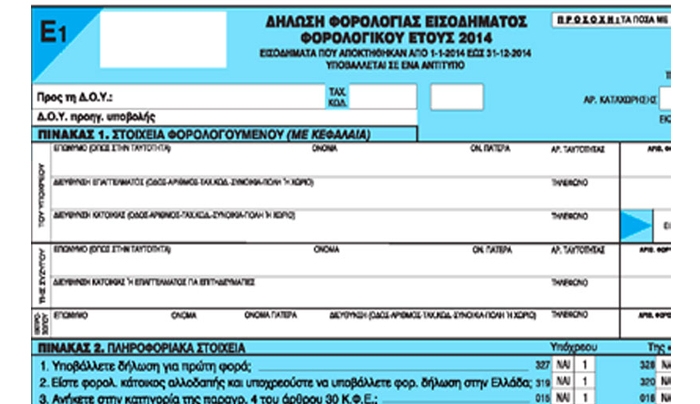

Εφορία: Και οι πληρωμές των δανείων στις φορολογικές δηλώσεις

Απρίλιος 28, 2015Μετά τα στοιχεία για τις αποδοχές, τις συντάξεις, τους τόκους καταθέσεων, τις κατοικίες και τα αυτοκίνητα που είναι προσυμπληρωμένα στις φορολογικές δηλώσεις τους, ήρθε η σειρά να αποκαλυφθούν και τα ποσά που δαπανούν οι φορολογούμενοι για την εξόφληση πάσης φύσεως δανείων.

Οι τράπεζες έχουν ήδη αποστείλει στη Γενική Γραμματεία Δημοσίων Εσόδων τα στοιχεία αυτά για κάθε φορολογούμενο και τώρα καταβάλλεται προσπάθεια να εμφανιστούν προσυμπληρωμένα στους σχετικούς κωδικούς στις φορολογικές δηλώσεις.

Πέρυσι για πρώτη φορά, οι φορολογούμενοι διαπίστωσαν ότι οι δηλώσεις τους ήταν προσυμπληρωμένες με τα στοιχεία αποδοχών και συντάξεων ενώ κατά τη συμπλήρωση των κωδικών για τους τόκους καταθέσεων, το ποσό εμφανιζόταν σε ειδικό «παράθυρο» στο Τaxisnet, πριν συμπληρωθεί από το φορολογούμενο. Φέτος, κάτι αντίστοιχο σχεδιάζεται και για τις τοκοχρεολυτικές δόσεις στεγαστικών, καταναλωτικών ή επιχειρηματικών δανείων που κατεβλήθησαν στη διάρκεια του 2014 από τους φορολογούμενους. Οι σχετικοί κωδικοί 727-728 «για την τοκοχρεολυτική απόσβεση δανείων οποιασδήποτε μορφής» στον πίνακα 5, αν προλάβουν οι υπηρεσίες της Διεύθυνσης Ηλεκτρονικής Διακυβέρνησης, θα είναι προσυμπληρωμένοι.

Σημειώνεται ότι φέτος ο προσδιορισμός της ετήσιας αντικειμενικής δαπάνης, θα γίνει με βάση τα τεκμήρια διαβίωσης (ακίνητα, αυτοκίνητα, σκάφη αναψυχής, πισίνες, αεροσκάφη, ελικόπτερα, ανεμόπτερα, δίδακτρα σε ιδιωτικά σχολεία και δαπάνες για οικιακές βοηθούς) και με τι πραγματικές δαπάνες οι οποίες κατεβλήθησαν στη διάρκεια του περασμένου έτους για την απόκτηση μιας σειράς περιουσιακών στοιχείων. Οι σχετικές αλλαγές ισχύουν από την 1η Ιανουαρίου 2014, με βάση τον νέο Κώδικα Φορολογίας Εισοδήματος και εφαρμόζονται με το νέο Ε1 για πρώτη φορά.

Στο πλαίσιο αυτό, οι φορολογούμενοι καλούνται να δηλώσουν κάθε δαπάνη που κατέβαλαν για: αγορά ή χρηματοδοτική μίσθωση οχημάτων, σκαφών αναψυχής και αεροσκαφών, για την αγορά επιχειρήσεων, εταιρικών μεριδίων και χρεογράφων, ακινήτων, για την ανέγερση οικοδομών ή την κατασκευή πισίνας, για τη χορήγηση δανείων προς οποιονδήποτε, για δωρεές, γονικές παροχές ή χορηγίες χρηματικών ποσών άνω των 300 ευρώ και βέβαια για τις τοκοχρεολυτικές δόσεις δανείων οποιασδήποτε μορφής.

Εν τω μεταξύ, με χθεσινή απόφαση της ΓΓΔΕ, δόθηκε παράταση της προθεσμίας αποστολής των βεβαιώσεων αποδοχών από τα λογιστήρια των επιχειρήσεων και τα ασφαλιστικά ταμεία έως τις 10 Μαΐου.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία