![]()

![]()

![]()

![]()

![]()

![]()

Δυσάρεστη έκπληξη μας προκάλεσε η ανακοίνωση- απάντηση του γραφείου τύπου του Δήμου Κω προς το Επιμελητήριο Δωδεκανήσου

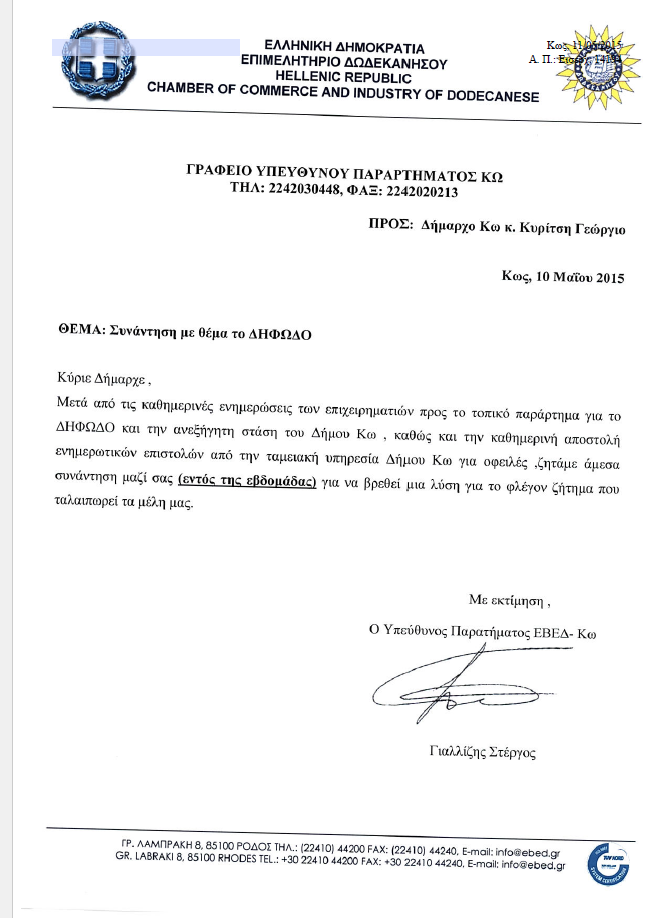

Ιούνιος 26, 2015Πέρα από το ειρωνικό ύφος που δεν αρμόζει και δεν τιμά ένα οργανισμό τοπικής αυτοδιοίκησης, περιέχει και πολλές ανακρίβειες με αποκορύφωμα την δήθεν μη ανταπόκριση μας στην πρόσκληση για συνάντηση με την αντιδήμαρχο κ. Παπαχρήστου, με την οποία μετά από αίτημα μας στις 10/5/2015 που επισυνάπτουμε, συναντηθήκαμε στις 15/5/2015.

Στη συνάντηση που παρευρέθηκε ο νομικός σύμβουλος του δήμου και οι υπεύθυνοι της ταμειακής υπηρεσίας, εκφράσαμε τις αντιρρήσεις μας για τις πιέσεις που ασκούνται στους επιχειρηματίες του Δήμου μας για την είσπραξη του ΔΗΦΟΔΩ, σε αντίθεση με τους υπόλοιπους Δήμους της Δωδεκανήσου. Πιέσεις που δυστυχώς συνεχίζονται μέχρι και σήμερα αγνοώντας την απόφαση του ΣτΕ.

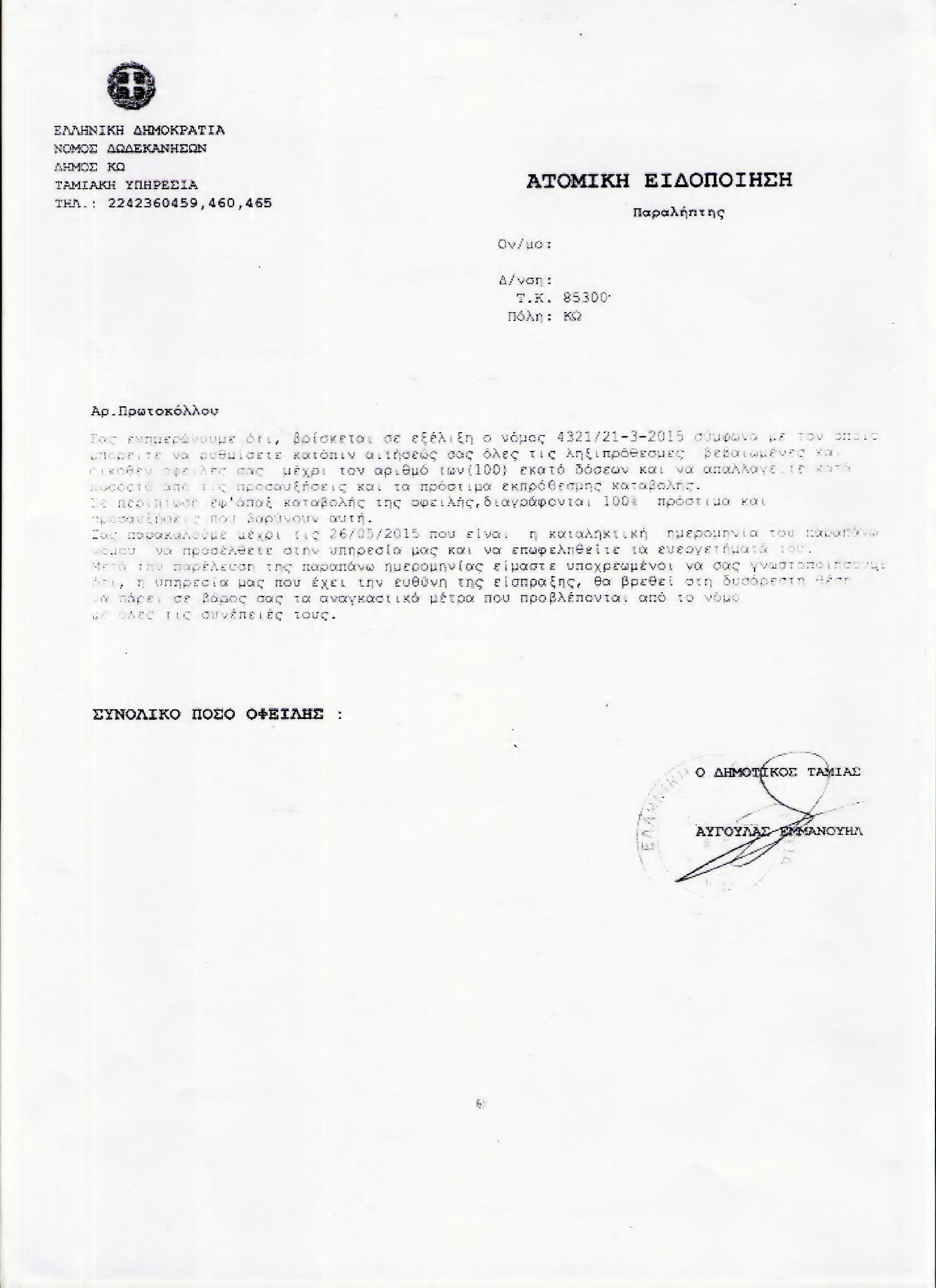

Είναι χαρακτηριστική η ατομική ειδοποίηση της ταμειακής υπηρεσίας του Δήμου της Κω που προκλητικά αναφέρει:

«… είμαστε υποχρεωμένοι να σας γνωστοποιήσουμε ότι, η υπηρεσία μας που έχει την ευθύνη της είσπραξης, θα βρεθεί στη δυσάρεστη θέση να πάρει σε βάρος σας τα αναγκαστικά μέτρα που προβλέπονται από το νόμο».

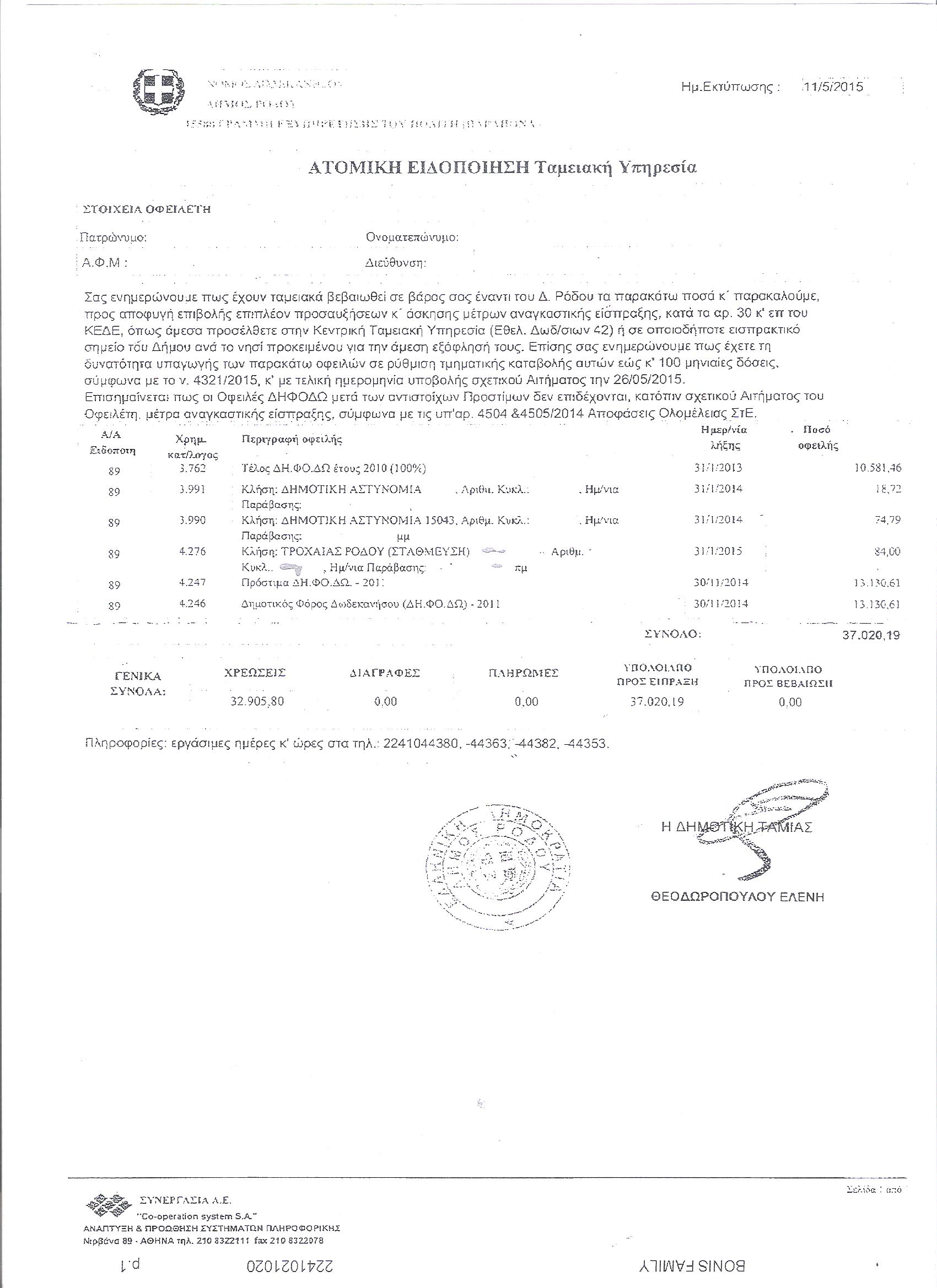

Αντίθετα μια ανάλογη ατομική ειδοποίηση του Δήμου Ροδίων αναφέρει:

«…Επισημαίνεται πως οι Οφειλές ΔΗΦΟΔΩ μετά των αντιστοίχων Προστίμων δεν επιδέχονται μέτρα αναγκαστικής είσπραξης, σύμφωνα με τις υπ’αρ. 4504&4505/2014 Αποφάσεις ολομέλειας ΣτΕ.».

Τις ατομικές ειδοποιήσεις των δύο Δήμων επισυνάπτουμε.

Τέλος τονίζουμε ότι τα Επιμελητήρια σύμφωνα με τον ισχύοντα νόμο είναι νομικά πρόσωπα δημοσίου δικαίου και Σκοπός τους είναι εκτός των άλλων η προστασία και η ανάπτυξη της επιχειρηματικότητας μέσα στα όρια της περιφέρειάς τους και η παροχή προς την Πολιτεία, γνωμοδοτικών εισηγήσεων για κάθε οικονομικό θέμα.

Επομένως η δημόσια έκφραση γνώμης του Επιμελητηρίου σε καμία περίπτωση δεν πρέπει να εκλαμβάνεται σαν προσπάθεια αντιπολίτευσης προς την Δημοτική Αρχή, καθώς αποτελεί καταστατική του υποχρέωση για την προστασία των δικαιωμάτων των μελών του

Γραφείο Τύπου Τοπικού Παραρτήματος Κω

Κατεδαφίζουν τα αυθαίρετα

Ιούνιος 26, 2015Με τη «βούλα» του Συμβουλίου της Επικρατείας κατεδαφίζονται άμεσα αυθαίρετα κτίσματα που βρίσκονται μέσα σε δάσος ή αναδασωτέα έκταση, ανεξάρτητα εάν αυτή η δασική έκταση είναι ιδιωτική ή δημόσια.

Ειδικότερα, οι δικαστές του Ε' Τμήματος του ΣτΕ ερμηνεύοντας το Σύνταγμα και την δασική νομοθεσία έκριναν ότι «οικοδομές, κτίσματα και πάσης φύσεως κατασκευές που έχουν ανεγερθεί είτε μέσα σε δημόσια ή ιδιωτικά δάση ή δασικές εκτάσεις είτε μέσα σε δημόσιες ή ιδιωτικές αναδασωτέες εκτάσεις οι οποίες έχουν καταστραφεί από πυρκαγιά ή από οποιαδήποτε άλλη αιτία, προερχόμενη από ανθρώπινη ενέργεια ή από φυσική αιτία, κατεδαφίζονται ύστερα από απόφαση του αρμοδίου οργάνου».

Οι σύμβουλοι Επικρατείας υπογράμμισαν ότι «το μέτρο της κατεδάφισης αυθαιρέτων κατασκευών επιβάλλεται υποχρεωτικώς από τον νόμο, ανεξάρτητα από τον χαρακτήρα της έκτασης ως δημόσιας ή ιδιωτικής, διότι τυχόν δικαιώματα ιδιωτικού δικαίου σε δασική ή αναδασωτέα έκταση δεν αποκλείουν την εφαρμογή της νομοθεσίας, κατ’ εφαρμογή της οποίας εκδόθηκε η πράξη κατεδάφισης αυθαιρέτων κατασκευών».

Μάλιστα, όπως επεσήμαναν για την κατεδάφιση αυθαιρέτων κατασκευών σε δασικές ή αναδασωτέες εκτάσεις δεν απαιτείται να έχει προηγουμένως καταρτισθεί δασολόγιο, ούτε να έχει χαρακτηρισθεί η έκταση ως δασική, με τη διαδικασία του δασικού νόμου 998/1979 ούτε, να έχουν καταρτισθεί δασικοί χάρτες, αλλά αρκεί να διαπιστώνεται αιτιολογημένα ο δασικός χαρακτήρας της έκτασης.

Με την συγκεκριμένη απόφαση (2215/2015) οι δικαστές επικύρωσαν πράξη κατεδάφισης αυθαιρέτων κατασκευών αλλά και απόφαση του προέδρου του Διοικητικού Πρωτοδικείου Αθηνών που έλεγε «ναι» στην κατεδάφιση αυθαιρέτων κατασκευών και εγκαταστάσεων που έχουν ανεγερθεί σε δημόσια δασική αναδασωτέα έκταση εμβαδού 7.968 τ.μ., στη θέση «Λόφος Κόκκου-Ομορφοκκλησιά- Βείκου» (Τουρκοβούνια) του Δήμου Γαλατσίου Αττικής.

zougla.gr

Προκλητική απαίτηση των Θεσμών για το ασφαλιστικό: Ζήτησαν «ισοδύναμα» ακόμη και για δικαστικές αποφάσεις

Ιούνιος 26, 2015Τη νομοθέτηση «ρήτρας» με δημοσιονομικά «ισοδύναμα» για κάθε νόμο του Ασφαλιστικού που δεν... εφαρμόζεται, καθώς και για κάθε έναν που... ακυρώνεται με δικαστικές αποφάσεις (όπως του ΣτΕ για τις περικοπές) ζήτησαν από την κυβέρνηση οι θεσμοί παραμένοντας αμετακίνητοι σε ό,τι αφορά τη λήψη πρόσθετων μέτρων για τις συντάξεις, τις πρόσθετες εισφορές των συνταξιούχων και τα προνοιακά επιδόματα.

Εξαίρεση κάνουν μόνο για το ΕΚΑΣ που πρότειναν να καταργηθεί στα τέλη του 2019, και όχι στα τέλη του 2017, εφόσον, όμως, μειωθεί από φέτος κατά 20% ο αριθμός των δικαιούχων (προβλέπεται να αυξηθούν κατά 80.000 λόγω της μη αναπροσαρμογής των εισοδηματικών κριτηρίων). Το τελικό σχέδιο για συμφωνία, το οποίο υπέβαλαν οι θεσμοί, προβλέπει στα βασικά σημεία:

• Πλήρη εφαρμογή του ν. 3863/10 για την καταβολή βασικής + αναλογικής σύνταξης και χορήγηση του προνοιακού τμήματος που αναλογεί (χωρίς δηλαδή αντίστοιχη καταβολή εισφορών) μόνο μετά τη συμπλήρωση του 67ου έτους της ηλικίας και εισοδηματικά κριτήρια.

• Σταδιακή κατάργηση από την 1η Ιουλίου έως το 2022 των πρόωρων (κάτω των 62 και 67 ετών) συνταξιοδοτήσεων με την πρόβλεψη του συμφωνημένου με την ελληνική πλευρά «πέναλτι» 16% για κάθε έξοδο που γίνεται νωρίτερα από το κάθε χρόνο που θα προστίθεται στη μεταβατική περίοδο.

• Ενιαία εισφορά ασθενείας 6% στην κύρια (από 4%) και στην επικουρική σύνταξη (από 0).

• Κατάργηση του ΕΚΑΣ έως το τέλος του 2019.

• Αναμόρφωση του συστήματος προνοιακών παροχών και εξοικονόμηση 0,50% του ΑΕΠ (900 εκατ. ευρώ+) για την εφαρμογή, από την 1/1/2016, του ελάχιστου εγγυημένου εισοδήματος.

• Σύνδεση των συντάξεων με τις εισφορές ακόμη και για την κατώτατη σύνταξη και καταβολή από τις 30 Ιουνίου στα 67 των προνοιακών (χωρίς καταβολή εισφορών) τμημάτων, όπως για παράδειγμα της αναλογίας της βασικής σύνταξης των 360 ευρώ.

• Κατάργηση όλων των κοινωνικών πόρων στα Ταμεία έως τον ερχόμενο Οκτώβριο.

• Ενοποιήσεις των επικουρικών ταμείων στο ΕΤΕΑ και των ταμείων για κύρια σύνταξη σε 1 μόνο ταμείο έως το τέλος του 2016.

• Ενιαίο ύψος εισφορών και παροχών, όπως ισχύει στα άλλα Ταμεία, στον ΟΓΑ.

ΜΙΣΘΟΙ - ΣΥΜΒΑΣΕΙΣ

Καμία αλλαγή στα εργασιακά χωρίς προηγούμενη συμφωνία. Αλλαγές στα εργασιακά «μόνο κατόπιν συμφωνίας» και «πάγωμα» έως τα τέλη του 2015 (αν δεν «κλείσει» νωρίτερα η αξιολόγηση του Προγράμματος) της νομοθετικής πρωτοβουλίας για την επαναφορά των συλλογικών διαπραγματεύσεων προβλέπει το κείμενο των θεσμών. Επιπλέον ζητούν «διαβούλευση» και εφαρμογή των «ευρωπαϊκών προτύπων» για τις ομαδικές απολύσεις, την κήρυξη απεργιών και την προστασία των συνδικαλιστών.

imerisia.gr

Το Β΄ Τμήμα του Συμβουλίου της Επικρατείας με την υπ΄αρίθμ. 2297/2015 απόφασή του έκρινε νόμιμη την κατάσχεση κινητής περιουσίας και τραπεζικών λογαριασμών, κ.λπ., σε περίπτωση μη απόδοσης ΦΠΑ.

Όπως είναι γνωστό ο Κώδικας Φορολογίας Εισοδήματος για τη διασφάλιση των συμφερόντων του Δημοσίου προβλέπει ότι «κάθε φορά που η φορολογική αρχή διαπιστώνει φορολογικές παραβάσεις, από τις οποίες προκύπτει ότι δεν έχει αποδοθεί συνολικά στο Δημόσιο ποσό πάνω από 150.000 ευρώ από Φ.Π.Α., απαγορεύεται στις αρμόδιες δημόσιες οικονομικές υπηρεσίες να παραλαμβάνουν δηλώσεις ή να χορηγούν βεβαιώσεις ή πιστοποιητικά που ζητούνται από τον παραβάτη, για την κατάρτιση συμβολαιογραφικών πράξεων μεταβίβασης περιουσιακών στοιχείων.

Επίσης, αναστέλλεται το απόρρητο των καταθέσεων, των λογαριασμών, των κοινών λογαριασμών, των πάσης φύσεως επενδυτικών λογαριασμών, των συμβάσεων και πράξεων επί παραγώγων χρηματοοικονομικών προϊόντων και του περιεχομένου των θυρίδων του φορολογούμενου σε Τράπεζες ή άλλα πιστωτικά ιδρύματα και δεσμεύεται το 50% των ποσών αυτών.

Το ΣτΕ στην εν λόγω απόφασή του αναφέρει ότι σε φορολογικό έλεγχο που έγινε σε γνωστή εταιρεία πώλησης κοσμημάτων και ωρολογίων της Θεσσαλονίκης διαπιστώθηκε ότι κατά διετία 1999 -2001 δεν αποδόθηκε ΦΠΑ ύψους 407.579 ευρώ.

Ειδικότερα, η εν λόγω εταιρεία κατά την επίμαχη διετία, «εξέδωσε εικονικές αποδείξεις λιανικής πωλήσεως και εικονικά πιστωτικά τιμολόγια επιστροφής ΦΠΑ, που καταχωρίσθηκαν στα τηρούμενα βιβλία της (Γ' κατηγορίας του ΚΒΣ) και στους λογαριασμούς των εισροών και, ακολούθως, συμψηφίσθηκαν με το φόρο των εκροών, τα τιμολόγια δε αυτά δεν αναγνωρίσθηκαν από τον έλεγχο». Έτσι, αποδόθηκε στην εταιρεία η παράβαση της μη απόδοσης στο Δημόσιο ΦΠΑ.

Μετά απ΄ όλα αυτά επιβλήθηκαν στην εν λόγω εταιρεία και στον πρόεδρο και διευθύνοντα σύμβουλό της, απαγορευτικά μέτρα, μεταξύ των άλλων, της συντηρητικής κατάσχεσης όλης της κινητής περιουσίας (τραπεζικών λογαριασμών, κ.λπ.).

Η εταιρεία κ.λπ. προσέφυγαν στα Διοικητικά Δικαστήρια της Θεσσαλονίκης αλλά έχασαν την μάχη και στην συνέχεια άσκησαν στο ΣτΕ αναίρεση.

Η εταιρεία υποστήριξε ότι είναι αντισυνταγματική η συλλήβδην κατάσχεση της κινητής περιουσίας και ότι δεν μπορεί ο πρόεδρος της εταιρείας να καταβάλει την μηνιαία διατροφή στα παιδιά του, ενώ παράλληλα αποκλείεται από τραπεζικές συναλλαγές, κ.λπ.

Παράλληλα, επισημάνθηκε ότι τα περιουσιακά στοιχεία που έχει η εταιρεία και ο πρόεδρος της διασφαλίζουν πλήρως το συμφέρον του δημοσίου, ενώ τα επίμαχα απαγορευτικά μέτρα που επιβλήθηκαν (δέσμευση του 50% των χρηματικών διαθεσίμων, κ.λπ.) λειτουργούν συνθλιπτικά για την ρευστότητα και την φήμη της εταιρείας.

Εξάλλου, ανέφερε η εταιρεία, ότι από ποινικής σκοπιάς έχει απαλλαγή για τις αποδιδόμενες σε βάρος της εταιρείας ενέργειες.

Τα Διοικητικά Δικαστήρια έκριναν ότι τα απαγορευτικά μέτρα που επιβλήθηκαν «δεν είναι δυσανάλογα προς τον συνιστάμενο στη διατήρηση των περιουσιακών στοιχείων του παραβάτη σκοπό τους, δεδομένου και του πρόσκαιρου των εν λόγω μέτρων» και ότι είναι νόμιμη η επιβολή των απαγορευτικών αυτών μέτρων, καθώς συντρέχουν οι προϋποθέσεις επιβολής τους.

Τέλος, αναφέρεται ότι δεν επηρεάζει το ΣτΕ το γεγονός ότι υπάρχει αθωωτική απόφαση για το ποινικό σκέλος της υπόθεσης, καθώς οι σύμβουλοι Επικρατείας δεν έχουν αρμοδιότητα να διερευνήσουν ζητήματα σχετικά με την τέλεση ή μη των παραβάσεων, μεταξύ των οποίων περιλαμβάνεται και τυχόν αθώωση του φερομένου ως παραβάτη από τα Ποινικά δικαστήρια, αλλά εξετάζει μόνον εάν, για τις παραβάσεις που αναφέρονται στην ειδική έκθεση ελέγχου, συντρέχουν οι νόμιμες προϋποθέσεις για την επιβολή των σχετικών περιορισμών.

Από το 2016 και σε δόσεις οι συντάξεις άνευ περικοπών

Ιούνιος 20, 2015Επιστροφή των περικοπών στις συντάξεις που κρίθηκαν αντισυνταγματικές με την πρόσφατη απόφαση του Συμβουλίου της Επικρατείας (ΣτΕ) σε πολλές πολλές δόσεις, που θα αρχίσουν μετά τον Ιούνιο του 2016 (στην καλύτερη περίπτωση) και θα περιλαμβάνουν την καταβολή αναδρομικών ακόμη και με ομόλογα αντί μετρητών, εξετάζει το οικονομικό επιτελείο της κυβέρνησης.

Το σχέδιο αυτό έχει συζητηθεί ανάμεσα σε συναρμόδια στελέχη υπουργείου Εργασίας και Οικονομικών ως ένα πρώτο πλάνο αντιμετώπισης του κόστους που συνεπάγεται η ακύρωση των περικοπών στις συντάξεις που επιβλήθηκαν με τους νόμους 4051 και 4093 του 2012.

Το σχέδιο

Σύμφωνα με έγκυρες πληροφορίες του Ελεύθερου Τύπου, η κατεύθυνση είναι να μετατεθεί η εφαρμογή της απόφασης για το 2016 και να επιστρέφεται ένα μικρό μόνο τμήμα από τις μειώσεις που θα πρέπει να σταματήσουν να επιβάλλονται από τις 9 Ιουνίου του 2015 και εφεξής.

Στο πλάνο αυτό έρχεται να προστεθεί και μια καθοριστική παράμετρος, που αναδεικνύεται από την «καθαρογραμμένη» απόφαση του ΣτΕ, σύμφωνα με την οποία μετά την αντισυνταγματικότητα των περικοπών θα πρέπει τα δικαστήρια να εκδώσουν εκ νέου αποφάσεις για τον τρόπο επιστροφής των αναδρομικών σε όσους δικαίωσε το ΣτΕ και στη συνέχεια η κυβέρνηση να αποφασίσει πώς και πότε θα ακυρώσει τις μειώσεις για το σύνολο των συνταξιούχων και θα επιστρέψει και τα αναδρομικά από το 2012 στους περίπου 30 συνταξιούχους που δικαίωσε το ΣτΕ.

«Αυτή η διαδικασία θα κρατήσει πολλούς μήνες και σε κάθε περίπτωση δεν βιαζόμαστε έως ότου εκδοθούν και οι νέες αποφάσεις των δικαστηρίων κατ’ εφαρμογήν της απόφασης του ΣτΕ», ανέφερε στον «Ε.Τ.» αρμόδιο κυβερνητικό στέλεχος, επιβεβαιώνοντας ότι σε κάθε περίπτωση η ακύρωση των περικοπών από τις συντάξεις μετατίθεται χρονικά για το 2016 και βλέπουμε!

e-typos.com

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία