![]()

![]()

![]()

![]()

![]()

![]()

Κίνημα αντίστοιχο με αυτό της παράδοσης πινακίδων στο τέλος κάθε χρόνου, παρατηρείται τις τελευταίες ημέρες στις εφορίες. Αυτή τη φορά από τους λεγόμενους... «μπλοκάκηδες», όσους δηλαδή εργάζονται με δελτίο παροχής υπηρεσιών που σπεύδουν να το κλείσουν μη αντέχοντας τις επιβαρύνσεις.

Το θολό τοπίο γύρω από το καθεστώς των ασφαλιστικών εισφορών που θα ισχύσει από την αρχή του 2017, έχει επιφέρει ακόμη μεγαλύτερη ανησυχία και ακόμη περισσότερες ουρές.

Σύμφωνα με το capital, οι επιβαρύνσεις που έχουν τα «μπλοκάκια» και από τα οποία γλιτώνουν οι «μπλοκάκηδες» είναι:

- Ετήσιο τέλος επιτηδεύματος που ανέρχεται σε 650 ευρώ και επιβάλλεται ανεξάρτητα από το αν ο φορολογούμενος έχει εισόδημα από το μπλοκάκι

- Επιβολή ασφαλιστικής εισφοράς με συντελεστή περίπου 27% επί του καθαρού εισοδήματος που έχει ο εργαζόμενος με το μπλοκάκι. Ακόμη και στην περίπτωση που το εισόδημα του φορολογούμενου με το μπλοκάκι είναι μηδενικό, επιβάλλεται η κατώτατη εισφορά ύψους 131 ευρώ μηνιαίως.

- Φορολόγηση του εισοδήματος με συντελεστή 22% από το πρώτο ευρώ εισοδήματος ενώ ειδικά για τους μισθωτούς που έχουν και μπλοκάκι, εκτός από την ασφαλιστική εισφορά, ο φόρος εισοδήματος θα υπολογίζεται ακόμη και με συντελεστή έως και 45%. Αυτό συμβαίνει επειδή πλέον το εισόδημα από μπλοκάκι για τους μισθωτούς αθροίζεται με το εισόδημα από μισθωτές υπηρεσίες και φορολογείται με την κλίμακα φορολόγησης των μισθωτών

Χαράτσι στα μπλοκάκια - Τι θα πληρώνουν από την 1η Ιανουαρίου 2016

Σεπτέμβριος 20, 2016Χαράτσι για εκατοντάδες χιλιάδες μισθωτούς, αυτοαπασχολούμενους και ελεύθερους επαγγελματίες με «μπλοκάκι» απογειώνει τις ασφαλιστικές εισφορές από 1/1/2017 πάνω και από το 50%.

Οι απασχολούμενοι με καθεστώς μη εξαρτημένης σχέσης εργασίας (ελεύθεροι επαγγελματίες που ασκούν ατομικά τη δραστηριότητά τους) με μπλοκάκι θα «τιμωρούνται» διπλά από την 1η/1/2017 αν έχουν παράλληλα για την ίδια απασχόληση σχέση εξαρτημένης εργασίας αφενός διότι οι ατομικές τους εισφορές όπως και των ελευθέρων επαγγελματιών (επιτηδευματίες, έμποροι, βιοτέχνες) θα υπολογίζονται με το 26,95% του φορολογητέου εισοδήματός τους και αφετέρου διότι θα εξακολουθούν να πληρώνουν εισφορά και για σύνταξη και για ασθένεια για την απασχόλησή τους ως μισθωτοί.

Διπλές εισφορές

Αν έχουν ασφάλιση στο ΙΚΑ, θα εξακολουθήσουν να πληρώνουν το 16% των μικτών τους αποδοχών. Αν, λόγω ιδιότητας, ασφαλίζονται σε άλλο φορέα (π.χ. ΤΣΜΕΔΕ, ΤΣΑΥ, Ταμείο Νομικών) και συνδέονται με καθεστώς εξαρτημένης εργασίας με εργοδότες ή επιχειρήσεις, θα συνεχίσουν να καταβάλλουν την εισφορά εργαζομένου που τους αναλογεί από τη σχέση μισθωτής εργασίας, ενώ ταυτόχρονα για τη δεύτερη δραστηριότητά τους (μπλοκάκι) θα καταβάλλουν έξτρα εισφορά σύνταξης και ασθένειας που θα είναι 26,95% από το πρώτο ευρώ της αμοιβής τους (20% για σύνταξη και 6,95% για ασθένεια).

Η συνολική επιβάρυνση -μόνο από τις ασφαλιστικές εισφορές- για μισθωτούς ΙΚΑ που ασκούν και ατομικό επάγγελμα, με μπλοκάκι, φτάνει στο 43% (16% ως μισθωτοί και 26,95% ως ελεύθεροι επαγγελματίες) ενώ σε περιπτώσεις εργαζομένων που ασφαλίζονται ως μισθωτοί σε Ταμεία (π.χ. ΔΕΚΟ, τραπεζών), όπου οι εισφορές «εργαζομένου» είναι υψηλότερες από τις αντίστοιχες που ισχύουν στο ΙΚΑ και φτάνουν στο 22%, η πρόσθετη επιβάρυνση αν έχουν ταυτόχρονα και μπλοκάκι ασκώντας ατομικό επάγγελμα θα ανεβάσει το κόστος της ασφάλισής τους σχεδόν στο 50% του εισοδήματος.

Aν προστεθούν και οι φόροι (φόρος εισοδήματος, τέλος επιτηδεύματος και τυχόν προκαταβολή φόρου), τότε η επιβάρυνση στο εισόδημα από τη διπλή ασφαλιστική εισφορά και τους φόρους αγγίζει το 80%.

Πώς υπολογίζονται οι ασφαλιστικές εισφορές αμειβομένων με «μπλοκάκι»

Ιούλιος 23, 2016Σύγχυση και ανησυχία σε χιλιάδες εργαζομένους ασφαλισμένους με δελτίο παροχής υπηρεσιών έχουν προκαλέσει οι διατάξεις του πρόσφατου ασφαλιστικού νόμου.

Η πρόβλεψη υποχρέωσης για τον εργοδότη να καταβάλει τα 2/3 των εισφορών των ασφαλισμένων με δελτίο παροχής υπηρεσιών, για τους οποίους προκύπτει ότι το εισόδημά τους θα προέρχεται από την απασχόλησή τους σε ένα ή και δύο φυσικά ή νομικά πρόσωπα, παρά την αρχική ανακούφιση που προκάλεσε στους εργαζομένους, φαίνεται πως πρακτικά, αντιμετωπίζει σημαντικά προβλήματα εφαρμογής. Ηδη, στα λογιστήρια μεγάλων επιχειρήσεων οι διατάξεις των άρθρων του Ν. 4387/2016 που αφορούν την ασφάλιση των ατόμων με «μπλοκάκι» αποτελούν... σπαζοκεφαλιά. Οι απορίες είναι πολλές και εύλογες. Για παράδειγμα, χρησιμοποιείται ο όρος «διαρκής σχέση παροχής υπηρεσιών» που δεν υφίσταται στην εργατική και ασφαλιστική νομοθεσία, μέχρι σήμερα.

Ο χρόνος πιέζει, καθώς στο σύνολό τους οι αλλαγές αναμένεται να τεθούν σε εφαρμογή από την 1η Ιανουαρίου 2017. Οπως χαρακτηριστικά επισημαίνει ο γνωστός δικηγόρος και εκδότης του περιοδικού «Νομοθεσία ΙΚΑ» Δημήτρης Μπούρλος, ήδη τα ερωτήματα των επιχειρήσεων είναι πολλά και εύλογα, όπως για παράδειγμα, τι γίνεται εάν κατά τη διάρκεια της χρονιάς, κάποιος ελεύθερος επαγγελματίας με δύο εργοδότες που καλύπτουν και οι δύο τα 2/3 των εισφορών, κόψει δελτίο παροχής υπηρεσιών και σε κάποιον τρίτο. Επίσης, πώς μπορεί ο εργοδότης – λήπτης των τιμολογίων να υπολογίζει το ύψος των εισφορών που οφείλει να καταβάλει ιδίως κατά τους μήνες που προηγούνται της εκκαθάρισης της φορολογικής τους δήλωσης. Τα κενά του νόμου είναι πολλά και πρέπει άμεσα να διευκρινιστούν με εγκυκλίους από το αρμόδιο υπουργείο Εργασίας αλλά και από το υπουργείο Οικονομικών, καθώς πολλές ασφαλιστικές διατάξεις έρχονται σε αντιδιαστολή με διατάξεις του Κώδικα Φορολογίας Εισοδήματος.

Η «Κ» με τη βοήθεια του κ. Μπούρλου παρουσιάζει σήμερα τα σημεία του νόμου που είναι τα πλέον ξεκάθαρα, καθώς και τα θολά σημεία που χρήζουν διαλεύκανσης.

Αναλυτικά, ως μισθωτοί ως προς τον τρόπο, τη βάση υπολογισμού των εισφορών και το ανώτατο όριο μηνιαίων ασφαλιστέων αποδοχών, αντιμετωπίζονται τα πρόσωπα για τα οποία θεσπίζεται το τεκμήριο παροχής εξαρτημένης εργασίας, στους οποίους συμπεριλαμβάνονται και οι δικηγόροι με έμμισθη εντολή και άλλα πρόσωπα ασφαλιστέα λόγω ιδιότητας ανεξαρτήτως του χρόνου υπαγωγής στην ασφάλιση για το εισόδημα που προέρχεται από τη διαρκή σχέση παροχής υπηρεσιών.

Υπόχρεος για την καταβολή της εργοδοτικής εισφοράς είναι οποιοδήποτε πρόσωπο, φυσικό ή νομικό, για λογαριασμό του οποίου οι ασφαλισμένοι παρέχουν τις υπηρεσίες τους περιοδικά έναντι παροχής.

Για όλα τα υπόλοιπα, εφαρμόζονται και γι’ αυτούς οι πάσης φύσεως διατάξεις περί εισφορών του ΙΚΑ.

Η χρήση του όρου «διαρκής σχέση παροχής υπηρεσιών» σύμφωνα με τον κ. Μπούρλο θα μπορούσε να υποστηριχθεί ότι αφορά την παροχή υπηρεσιών κατά τρόπο σταθερό και μόνιμο τουλάχιστον κατά τη διάρκεια ενός έτους και τουλάχιστον προς ένα εργοδότη. Ομως υπάρχει η πιθανότητα μια τέτοια σχέση να υφίσταται προς περισσότερους του ενός εργοδότες. Και τότε, προκύπτει το ερώτημα, μέχρι πόσους εργοδότες μπορεί να αφορά μέσα στη χρονική βάση αναφοράς (π.χ. έτος).

Ασάφειες στην παροχή υπηρεσιών σε 2 εργοδότες

Η διάταξη χρήζει αναδιατύπωσης και ερμηνευτικού προσδιορισμού όλων των ανωτέρω θεμάτων, καθότι πρόκειται για κατηγορίες ελεύθερων επαγγελματιών, στους οποίους δεν μπορούν να έχουν εφαρμογή ως έχουν οι υφιστάμενες διατάξεις του ΙΚΑ-ΕΤΑΜ για την πολλαπλή απασχόληση.

Η διάταξη αφορά, επίσης, αυτοαπασχολούμενους και ελεύθερους επαγγελματίες, οι οποίοι αμείβονται με δελτίο παροχής υπηρεσιών και για τους οποίους προκύπτει ότι το εισόδημά τους προέρχεται από την απασχόλησή τους σε ένα ή και δύο πρόσωπα (φυσικά ή νομικά).

Υψος εισοδήματος

Σε αυτή την περίπτωση, το προβληματικό σημείο αφορά το γεγονός ότι δεν εξετάζεται το ύψος του εισοδήματος που αποκτάται από τον καθένα εκ των εργοδοτών, ενώ δεν προσδιορίζεται και η χρονική περίοδος κατά την οποία απαιτείται η έκδοση Δελτίου Παροχής Υπηρεσιών προς 2 εργοδότες. Εικάζεται μόνο, ότι η χρονική περίοδος θα είναι κάθε ημερολογιακό έτος.

Και βέβαια, δεν διευκρινίζεται ο τρόπος απόδειξης έκδοσης δελτίου παροχής υπηρεσιών σε έως και 2 εργοδότες. Σύμφωνα με τον κ. Μπούρλο, το πιθανότερο είναι να απαιτηθεί εκ μέρους του εργαζομένου υποβολή υπεύθυνης δήλωσης τόσο προς τους εργοδότες (εάν έχει δύο) ή προς τον μοναδικό εργοδότη και στον ασφαλιστικό φορέα περί μη λήψης εισοδήματος από τρίτο εργοδότη.

Στην περίπτωση δε που ο εργαζόμενος αμειφθεί με δελτίο παροχής υπηρεσιών και από τρίτο εργοδότη μέσα στη χρονική βάση αναφοράς (έτος), τότε πιθανότατα θα θεωρείται ότι εσφαλμένα έχει θεωρηθεί η ασφάλισή του ως μισθωτού και οι εισφορές, τόσο οι εργατικές όσο και οι εργοδοτικές θα πρέπει να θεωρηθούν ως αχρεωστήτως καταβληθείσες και να επιστραφούν.

Υπολογισμός εισφορών

Ως προς τη βάση υπολογισμού των εισφορών για τους αυτοαπασχολούμενους αμειβόμενους με δελτίο σε μέχρι 2 εργοδότες, επισημαίνεται ότι αποτελούν τα ποσά που αναγράφονται στα δελτία, με ανώτερο όριο μηνιαίων ασφαλιστέων αποδοχών το δεκαπλάσιο του ποσού που αντιστοιχεί στον βασικό μισθό άγαμου μισθωτού άνω των 25 ετών (5.860,80 ευρώ) για τον κάθε εργοδότη.

Προκειμένου για την εισφορά του ασφαλισμένου που εκδίδει δελτίο σε δύο εργοδότες, το ανώτατο όριο μηνιαίων αποδοχών (5.860,60 ευρώ) εφαρμόζεται στο συνολικό ποσό εισφορών. Για τον κάθε εργοδότη, το ανώτατο όριο μηνιαίων ασφαλιστέων αποδοχών υπολογίζεται αυτοτελώς.

Έντυπη

Ακόμη ένα σοκ για δεκάδες χιλιάδες μισθωτούς με "μπλοκάκι" φέρει το νέο ασφαλιστικό. Και αυτό γιατί πλέον υποχρεούνται για ό,τι βγάζουν από το "μπλοκάκι" να πληρώνουν έξτρα ασφάλιση, ανεξάρτητα από τις ασφαλιστικές κρατήσεις που έχουν ως μισθωτοί.

Σύμφωνα με το Newsit oι μισθωτοί που εργάζονται σε δεύτερη δουλειά με μπλοκ παροχής υπηρεσιών, θα πληρώνουν πλέον διπλή ασφαλιστική εισφορά, η οποία θα φτάνει σε ποσοστό 26,95% του εισοδήματος που δηλώνουν από τη δεύτερη απασχόλησή τους, όπως αναφέρει δημοσίευμα της εφημερίδας Το Έθνος.

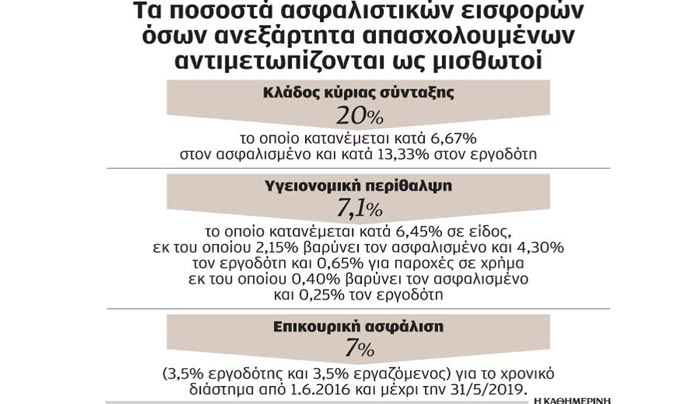

Για παράδειγμα, ένας λογιστής που δουλεύει ως μισθωτός σε λογιστικό γραφείο και παράλληλα έχει και μπλοκάκι για παροχή λογιστικών υπηρεσιών, από την 1η Ιανουαρίου του 2017 θα πληρώνει εισφορά σύνταξης 20% και εισφορά ασθένειας 6,95% στο εισόδημα του 2016 από το μπλοκάκι και αυτό ανεξάρτητα από τις κρατήσεις που θα του γίνονται ως μισθωτός (6,67% για σύνταξη και 2,15% για ασθένεια).

Η μόνη περίπτωση, σύμφωνα με το δημοσίευμα, να απαλλαγεί κάποιος από το διπλό χαράτσι είναι να αποδείξει στην εφορία ότι η δεύτερη δουλειά τους, αυτή στην οποία κόβουν απόδειξη παροχής υπηρεσιών, είναι με καθεστώς εξαρτημένης εργασίας. Για να γίνει αυτό, οι φορολογούμενοι θα πρέπει να προσκομίζουν τις συμβάσεις που έχουν με έναν ή περισσότερους εργοδότες. Σε αυτή την περίπτωση, η εισφορά θα ζητηθεί από τον εργοδότη και όχι από τον εργαζόμενο.

Επιταγές θα μπορούν να εκδίδουν πλεον κατ΄εξαίρεση επιχειρήσεις που βρίσκονται στη "μαύρη λίστα" του Τειρεσία, υπό την προυποθέση ότι αυτές έχουν τεθεί σε διαδικασία εξυγίανσης ή αναδιάρθρωσης.

Τούτο προβλέπει απόφαση της Επιτροπής Πιστωτικών και Ασφαλιστικών Θεμάτων της Τράπεζας της Ελλάδος.

Έτσι, επιχειρήσεις που στο παρελθόν έχουν εκδώσει ακάλυπτες επιταγές, θα τους χορηγείται κατ΄εξαίρεση μπλοκ επιταγών από τις τράπεζες, εφόσον αυτές βρίσκονται σε διαδικασία αναβίωσης, εξυγίανσης ή αναδιάρθρωσης.

Με τον τρόπο αυτό, διευρύνεται η διακριτική ευχέρεια των τραπεζών να χορηγούν υπ' ευθύνη τους βιβλιάρια επιταγών στις επιχειρήσεις, οι οποίες, βάσει των στοιχείων που έχουν στη διάθεσή τους οι τράπεζες, καταβάλλουν σοβαρές προσπάθειες, για να ανταποκριθούν στην εξυπηρέτηση των οφειλών τους, αξιοποιώντας τεχνικές αναδιάρθρωσης.

Εκτιμάται ότι η απόφαση της Τράπεζας της Ελλάδος θα διευκολύνει την υλοποίηση του σχεδίου αναδιάρθρωσης των επιχειρήσεων και θα συμβάλει στην αντιμετώπιση του προβλήματος των δανείων σε καθυστέρηση.

ΠΗΓΗ: ΑΠΕ-ΜΠΕ

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία